分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

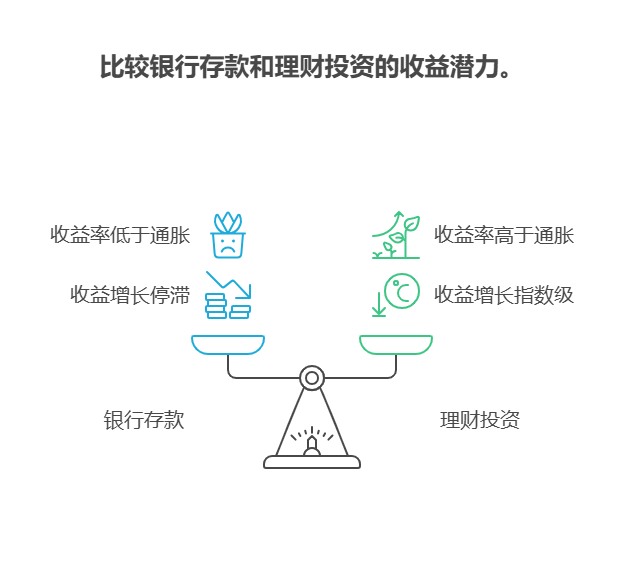

您好,100万全放银行,和会理财的人比,差距可能10年就拉开几十万,甚至更多! 钱不动,购买力却在偷偷缩水,别人理财赚的钱,可能比你“省”的钱多得多!

一、银行的“温柔陷阱”:利息跑不赢通胀,钱越存越“穷”

现在3年定存利率约2.6%,通胀率按5%算,100万存3年利息7.8万,但购买力缩水15万(相当于亏了7.2万)。而会理财的人,哪怕只选低风险的纯债基金(年化4%-5%),100万存3年收益12万-15万,比银行利息多赚4万-7万。时间越长,差距越大——10年后,银行利息可能只让你“保本”,而理财收益能让你多赚一套首付!

二、理财的“复利魔法”:小钱滚雪球,差距指数级放大

假设你每年用理财多赚的2万(比如从银行2.6%到理财4.6%),再投入下一年的本金,10年后复利收益能多出24万!而银行利息只能让你“原地踏步”。更关键的是,理财能力会“越用越强”:从低风险工具到中风险组合,收益空间会越来越大,而把钱全放银行的人,永远只能赚“蚊子腿”利息。

别让“不敢”耽误你变富! 理财不是冒险,而是用科学方法让钱“自动增值”。我公司名列行业前列,具备雄厚师资力量,专教“理财小白”从0到1建立稳健增值体系,帮您用100万“拆”出安全账本+收益账本,让钱既稳又赚。右上角点关注,免费领取《100万理财差距对比表》,看清“不动”和“行动”的10年差距!

发布于2025-7-8 15:13

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

13381154379

13381154379

电话咨询

电话咨询