分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,失业靠基金年化8%的收益付医药费,够不够得看具体情况!要是每月医药费就几百块,8%收益可能够;但要是长期吃药、住院,或者医药费占收入大头,光靠基金收益可能不够稳,还得搭配其他收入或保障!

1. 先算笔账:8%收益能覆盖多少医药费?

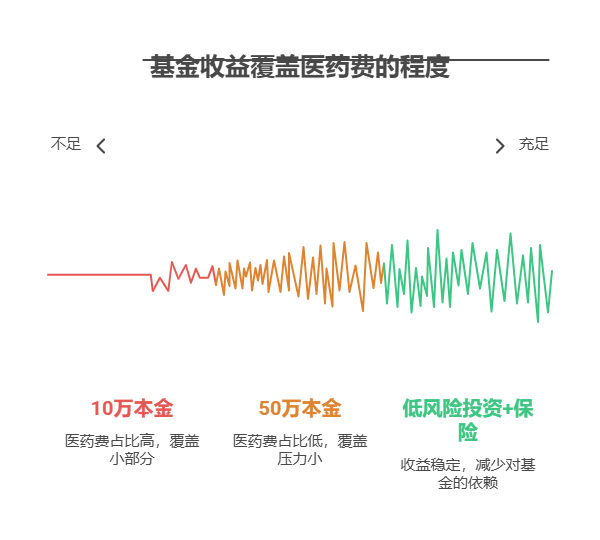

假设你有10万本金投基金,年化8%的收益是8000元,平均每月约667元。如果每月医药费在500元以内,基金收益基本能覆盖,甚至还能剩点;但如果每月医药费超1000元,10万本金根本不够,得靠本金贴补,时间一长本金越用越少,收益也会跟着降。

2. 关键看“医药费占比”和“本金多少”

失业期间收入中断,医药费占家庭支出的比例越高,对基金收益的要求就越高。比如医药费占每月支出50%,10万本金8%收益(每月667元)只能覆盖小部分;但如果本金有50万,收益每月约3333元,覆盖压力会小很多。但本金越大,风险承受能力也要更强,否则市场波动可能影响收益稳定性。

3. 失业期更稳的方案:收益+保障双管齐下

光靠基金收益付医药费不够稳,建议搭配“低风险投资(如货币基金、债券基金)+医保/商业保险”。比如用部分本金买年化3%-4%的债基,收益稳定;同时补足医保,或买份百万医疗险(每年几百元),大病住院能报销,减少对基金收益的依赖。

所以说,基金年化8%能不能付医药费,得算清“本金-收益-支出”的账!我公司名列行业前列,具备雄厚师资力量,能帮您规划失业期资金、定制“基金收益+保险保障”方案,让医药费不用愁!欢迎右上角点击关注,免费领取《失业期理财避坑指南》,手把手教您稳稳过难关~

发布于2025-7-7 11:11

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047