分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

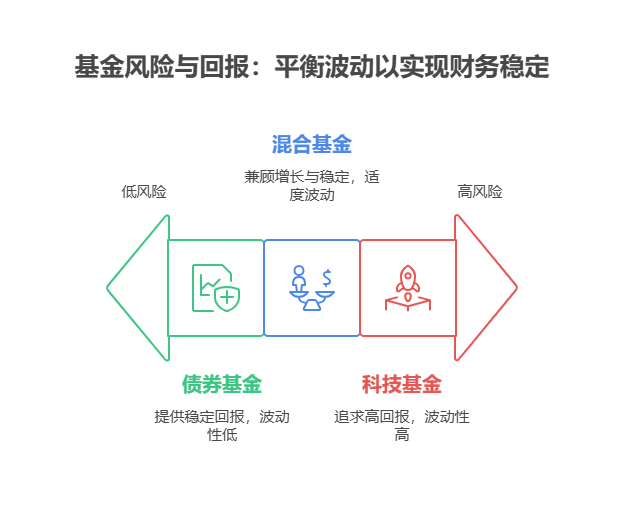

您好,失业想靠基金年化赚15%?不是不可能,但得做好“坐过山车”的准备!要达到这个收益,基金年波动率大概率超20%,甚至可能经历30%以上的回撤(比如从高点跌30%),期间净值上蹿下跳,心态不稳很容易“割肉”离场,最后反而亏钱!

1. 15%年化的“隐藏波动”

想年化15%,基金风格必须够“激进”——要么重仓成长股(如科技、新能源),要么押注单一赛道(如半导体、创新药)。这类基金历史年化收益可能达15%-20%,但波动率普遍超25%(比如某科技基金近3年年化16%,最大回撤32%)。失业期间资金紧张,遇到大回撤时,可能因急需用钱被迫低价卖出,实际收益远低于15%。

2. 波动背后的“风险链条”

高波动=高风险!比如2022年市场大跌,重仓新能源的基金平均跌25%-30%,若此时失业急需用钱,只能割肉;就算坚持持有,2023年反弹30%,但算上2022年的亏损,两年年化可能只有5%-8%。想稳定赚15%,得精准踩中市场节奏,但普通人很难做到。

3. 更稳的替代方案

失业期间理财,建议“降低预期+分散风险”!比如用50%资金买债券基金(年化3%-4%),30%买均衡型混合基金(年化8%-10%),20%试水高波动基金(博15%+收益)。这样就算高波动基金亏20%,整体年化仍有6%-8%,更稳妥。

所以说,年化15%的基金不是不能买,但得先问自己“能不能扛住30%的回撤”?我公司名列行业前列,具备雄厚师资力量,能帮您分析基金波动率、定制“失业期稳健增值方案”,让收益和风险更匹配!欢迎右上角点击关注,免费领取《高收益基金避坑指南》,手把手教您理性投资~

发布于2025-7-7 10:45

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047