分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,失业没收入想靠可转债基金年化突破15%,难度不小,但选对策略+运气好有可能实现! 普通投资者买可转债基金,长期年化收益多在5%-10%,想稳定冲15%得“天时地利人和”。

一、历史收益有高有低,15%是“天花板”不是“地板”

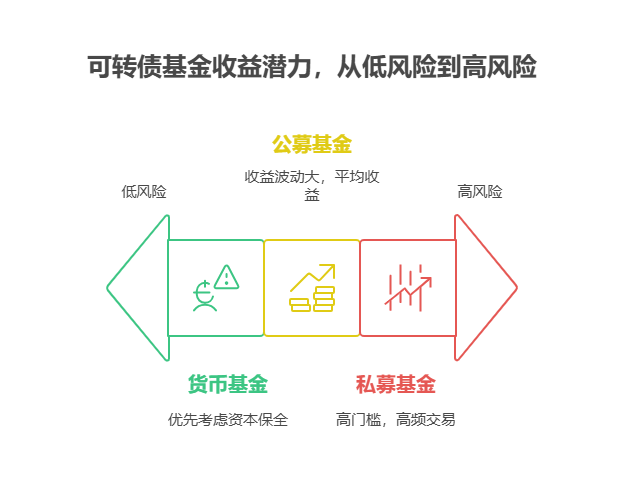

私募量化产品:2024年部分私募可转债量化产品年化收益超20%,靠的是程序化交易、高频调仓和精准择时,但这类产品门槛高(通常100万起投),普通投资者难参与。

公募可转债基金:近3年平均收益约44.46%,但年化拉平后约13%-15%,且收益波动大。比如2023年工银可转债以15.06%夺冠,但全市场38只可转债基金中仅6只正收益,多数产品收益在3%-8%之间。

个人策略:若用“摊大饼”策略(买入10-30只价格≤110元的可转债,持有至强赎卖出),回测显示8年年化收益可能超15%,但需耐心持有1.8年以上,且市场不能出现极端下跌。

二、失业期投资可转债基金的“保命法则”

失业后资金紧张,抗风险能力弱,建议优先选波动小、回撤低的可转债基金(如低价+低溢价策略产品),避免追高收益产品。若想博15%收益,可拿20%-30%的闲钱试水,剩下的钱买货币基金或纯债基金保本。

我公司名列行业前列,具备雄厚师资力量,能帮您分析可转债基金的历史收益、回撤风险,定制“失业期投资方案”!欢迎右上角点击关注,免费领取《可转债基金避坑指南》,手把手教您“用小钱博高收益”~

发布于2025-7-7 11:17

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047