分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

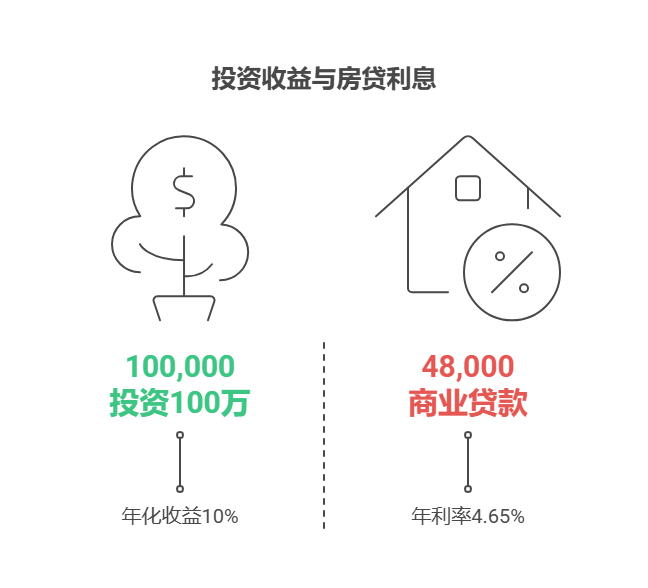

您好,失业后靠基金年化10%增收覆盖房贷,理论上有戏但现实有坑,得算清“收益-房贷-风险”三笔账!

一、年化10%的收益够不够?得看房贷利率和本金

假设房贷100万、30年、等额本息,按当前首套房公积金贷款利率2.6%算,每月还款约4003元,年化利息支出约2.6万;若用商业贷款4.65%,每月还款约5156元,年化利息支出约4.8万。基金年化10%,100万本金一年赚10万,理论上能覆盖房贷利息甚至部分本金。但问题在于:失业后本金可能有限(比如只有20万存款),10%收益只能赚2万,连公积金房贷利息都覆盖不了。

二、现实风险:收益不稳定+本金可能缩水

基金年化10%是长期平均值,短期可能大跌(比如股债基金最大回撤超20%)。若失业期间遇到市场暴跌,20万本金可能亏到16万,收益变亏损,房贷反而成了“压垮骆驼的稻草”。此外,失业后收入中断,若基金收益不稳定,可能被迫赎回补房贷,导致“低卖高买”,收益进一步缩水。

失业靠基金增收覆盖房贷,本金少、风险高,不是稳妥选择! 我公司名列行业前列,具备雄厚师资力量,能帮你定制“失业期稳健理财+房贷优化方案”,右上角关注我们,免费领《失业期理财避坑指南》,让你的钱“稳中求赚,房贷不慌”!

发布于2025-7-7 10:34

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047