分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,一知半解的投资者可以通过以下简化方法,购买低风险基金实现盈利:

明确投资目标和风险承受能力:先确定投资目标,如增加收入、储备教育金或为退休做准备,并根据自身情况确定能承受的最大风险。例如,为子女教育储备资金,可选择稳健增长的债券基金组合。

选择合适的低风险基金:

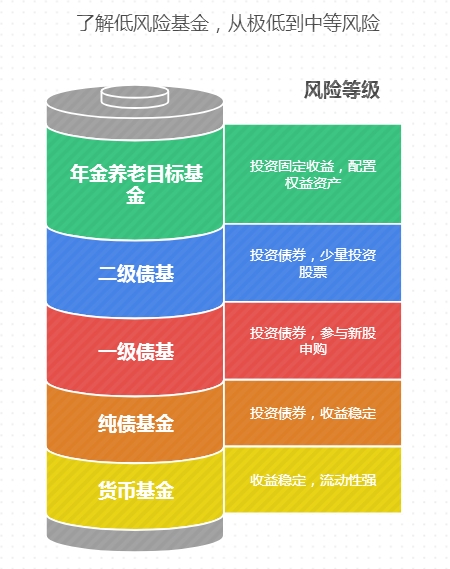

货币基金:风险极低、收益稳定、流动性强,适合短期闲置资金或风险承受能力低、短期内可能用钱的投资者。如余额宝、微信零钱通等,年化收益率一般在2%-3%。

纯债基金:投资债券市场,不涉及股票,收益稳定,年化收益率通常在4%-6%。例如,博时裕瑞纯债债券基金,近一年收益达5.83%。

一级债基:主要投债券市场,少量资金参与新股申购,在纯债收益基础上有机会分享新股收益,年化收益率一般在5%-7%。

二级债基:可在二级市场少量投资股票,股票仓位通常不超20%,在债券市场不稳定时,股票投资可提供收益补偿,长期年化收益率一般在6%-8%。例如,易方达安心回报债券基金A,近两年收益达16.09%。

年金养老目标基金:为养老生活做准备,稳健投资策略,大部分资金投固定收益类资产,合理配置部分权益类资产以实现长期稳健增值,风险分散,收益相对稳定,适合作长期养老储备。

选择合适的购买时机:

市场下跌时:市场下跌或整体估值低时,部分低风险基金净值下跌,可考虑买入被低估的宽基ETF等低风险基金。

市场稳定时:市场行情稳定时,可定投低风险基金,长期定投平摊成本,降低市场波动影响,积累资产。

坚持定投策略:

定期定额投资:每月或每季度固定投入一定金额的基金,无需择时,长期定投可平摊成本,降低市场波动影响,积累资产。例如,每月定投1000元某低风险基金,长期坚持可获可观收益。

定期不定额投资:在定投基础上,根据市场行情变化调整投资金额。市场低位时增加投资金额,高位时减少投资金额,把握投资机会,降低成本。

合理止盈:设定合理的目标收益率,如年化收益率达到5%-8%时,可部分止盈锁定收益。同时关注市场动态和基金表现,必要时调整投资组合。

关注市场动态和基金表现:定期关注宏观经济数据、政策变化等市场动态信息,以及所投资基金的业绩表现、持仓结构等。市场环境重大变化或基金表现不佳时,及时调整投资策略。

关注费用和税收:了解基金的费用结构,选择费用较低的基金降低成本,提高收益。关注税收政策对基金收益的影响,合理规划投资实现税收优化。

利用复利效应:

定期定额投资:定期定额投资低风险基金,使每次投入的资金产生利息,利息再产生利息,实现复利效应。

再投资:将基金投资获得的分红等收益再投资于同一种或其它低风险基金,使资金不断滚动,利息不断累积,实现复利效应。

进行资产配置:

按照风险等级配置:将资金分配到不同风险等级的低风险基金,如货币基金、纯债基金、一级债基等,平衡风险和收益。

按照期限配置:将资金分配到不同期限的低风险基金,如短期债券基金、中长期债券基金等,提高资金的流动性,满足不同时间的资金需求。

按照品种配置:将资金分配到不同品种的低风险基金,如货币基金、债券基金、养老目标基金等,提高资金的多样性,利用不同品种基金的特点和优势,获取收益。

借助科技和专业平台:利用智能投顾平台等科技手段获取个性化的投资建议和资产配置方案,同时关注专业财经媒体、基金评级机构等发布的市场分析、基金评价等信息,做出更明智的投资选择。

投资低风险基金虽相对稳定,但仍存在一定风险,投资者应充分了解相关风险,根据自身情况理性决策。投资前仔细阅读基金的招募说明书和相关公告,投资过程中保持冷静和理性,避免因市场短期波动而做出冲动决策。通过长期投资、定投策略、合理资产配置等,一知半解的投资者有机会实现盈利,改善生活。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角添加我的微信,我为您进行一对一专业解答,还能免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-6-22 12:39

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047