购买年金型保险时,要注意看产品的固定收益,稳定可获得的收益,其实才是真正的收益。

2021年想要购买年金险的话 给您推荐两款高性价比产品,可以对比选择一份最适合的保障。

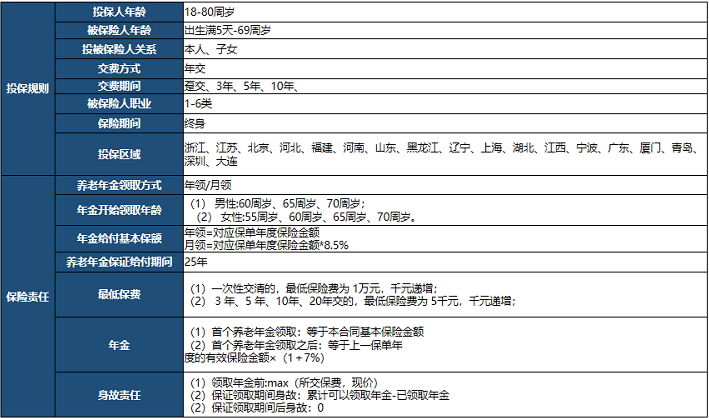

一、信泰如意享养老年金保险(领取自由,收益高)

1、这款产品保证领取时间是25年,这个年限在同类产品中是比较长的,而且如果被保人足够长寿,领取的年限也会相应延长,至终身。

总的来看,信泰如意享七金版保证领取时限长,如果想获得更长的退休保障,可以选择这款产品。

2、这款产品灵活投保,什么时候领,怎么领取,领取多少都是自己做主并且生存总利益高,远超同类是特别不错的产品。

3、年年复利7%递增,有效抵御通胀风险2、保证领取25年,可以每年领取可以每个月领取并且领取至终身,保证领取届满后仍有现价直至身故

二、瑞利年金保险(快返型,利率高)

1、返还时间早,保证长期稳定的现金流

第5个保单周年日就开始返生存金,每年返还20%基本保额,一直到终身,而且到80岁可以一次性拿回已交保费。

一方面给我们提供了长期稳定的现金流,另外一方面回本周期快,我们可以规划的用途也更广。

2、预定利率高

这款产品预定利率高达4.025%,市面稀少,同样保费,领取的金额会更高,,同样领取的金额,价格会更低。

3、万能账户配置更灵活,

可附加终身寿型万能账户,保底利率3%,无领取限制,退保或者领取,账户的支配更灵活,由自己来决定,而且对比其他同类型的产品,如果是在前五年内进行资金支配的话,它的领取手续费也是相对比较低的。

作为家庭资产配置,不要把鸡蛋放在一个篮子里,有的钱要保本增值,有的钱可以博取高收益。

作为孩子教育和养老这两项,我认为,确定性和安全性是要远远高于收益性的。

其实锁定4.025%预定利率的长期年金+3%保证结算利率的万能账户,也是一种刚需,对于普通人来说,低利率环境下,家庭资产配置更应该“稳”字当头,保住未来刚需的钱才是最重要的。

发布于2021-4-30 09:43 免费一对一咨询

当前我在线

当前我在线

直接联系我

直接联系我

分享

分享

注册

注册 1分钟入驻>

1分钟入驻> 一对一

一对一

秒答

秒答

15600186695

15600186695