长江证券陈果:工业企业盈利改善或持续到年底

发布时间:2016-9-7 19:09阅读:507

问一问

问一问报告摘要

卷首语:工业企业盈利改善或持续到年底 点击查看>>>营业利润增长靠前工业4.0概念股涨幅预测

我们在6月初针对5月份工业企业数据曾指出:基于价格与存货的走势关系,PPI已经见底回升,短期库存或迎来回补,短期来看企业盈利将继续改善。从7月份的工业企业数据来看,这一判断得到验证。

针对盈利改善持续时间,基于历史上库存周期表现,我们认为企业盈利改善或持续到年底。

具体到行业,营收、利润总额和销售利润率环比回升的行业有:煤炭、钢铁、有色、汽车、造纸、仪器仪表、塑料、橡胶、家具、白酒、化学纤维、水务等。

中观数据跟踪重点变化

中观数据跟踪方面,相较于上周,重点变化在于:1、焦煤继续强势上涨,港口库存显著下滑;2、据证券日报网报道,稀土招标会议或于9月上旬召开;3、纯碱和乙二醇价格上涨;4、水泥玻璃价格继续上涨;5、工业金属中,铅锌上涨。

卷首语:工业企业盈利改善或持续到年底

我们在6月初针对5月份工业企业数据曾指出:基于价格与存货的走势关系,PPI已经见底回升,短期库存或迎来回补,短期来看企业盈利将继续改善。从7月份的工业企业数据来看,这一判断得到验证。工业企业盈利改善将持续到何时,以及我们应该重点关注那些行业,本文将对此展开深入分析。核心结论如下:

针对7月份工业企业数据,就整体盈利来看,利润总额增速显著回升,ROE小幅下滑。

就盈利改善驱动因素来看,一方面收益于价格上涨带动下的采矿业主营业务收入、利润总额和销售利润率的持续改善,另一方面收益于制造业7月份主营业务收入和利润总额的显著改善。

就盈利改善持续时间来看,基于历史上库存周期表现,我们认为企业盈利改善或持续到年底。

具体到行业比较:综合营收、利润总额和销售利润率的环比表现,我们认为:上游采矿业中,关注煤炭开采和洗选业、黑色金属冶炼及压延加工业、有色金属矿采选业、有色金属冶炼及压延加工业;制造业中,关注汽车制造、造纸及纸制品、仪器仪表制造业、橡胶和塑料制品业、家具制造业、酒、饮料和精制茶制造、化学纤维制造业;公用事业中,关注水的生产和供应业。对应的申级行业为:煤炭、钢铁、有色、汽车、造纸、仪器仪表、塑料、橡胶、家具、白酒、化学纤维、水务等。

7月份工业企业利润增速显著回升

采矿业持续改善带动工业企业营收增速继续回升

从累计收入来看,7月主营收入累计同比增速延续了2月以来不断上升的态势,7月份累计同比增速为3.3%。从单月数据来看,7月主营收入当月同比增速延续了5月以来不断上升的态势,7月份当月同比增速为3.6%。

分行业来看,三大行业7月份主营收入累计同比增速均延续了年初以来的持续改善态势,其中,采矿业的需求回升依旧最为显著。采矿业7月份主营收入累计同比增速持续改善,为-10.3%,前值为-11.2%;制造业7月份主营收入累计同比继续小幅回升,为4.4%%,前值为4.2%;电力、热力、燃气及水的生产和供应业7月份主营收入增速降幅继续收窄,为-0.7%,前值为-1.3%。

采矿业和制造业带动利润增速显著回升

7月份工业企业利润总额累计同比为6.9%,为年内第二高点(仅低于3月的7.4%),前值为6.2%。从单月数据来看,7月份利润总额当月同比为10.7%,为年内最高点,前值为4.9%。

分行业来看,采矿业延续了年初以来持续改善的态势,7月份利润总额累计同比为-77%;制造业利润总额累计同比为12.8%,前值为12.1%;电力、热力的生产和供应业利润总额累计同比继续下滑,为-3%,前值为-2.3%。

采矿业销售利润率持续回升,制造业和公共事业小幅下滑

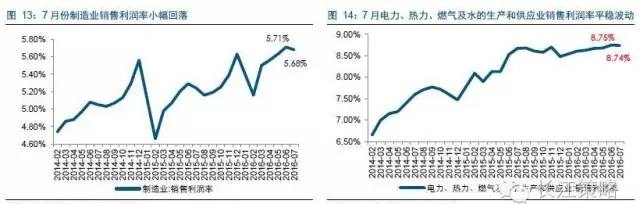

7月份,工业企业主营业务收入利润率,当月数据为5.61%,前值为5.68%;累计数据为5.67%,前值为5.61%,7月份数据相较于6月份均有所回落。

分行业来看,采矿业销售利润率继续改善,制造业和电力、热力、燃气及水的生产和供应业销售利润率相较前值均小幅回落。具体来看,采矿业销售利润率延续了年初以来的持续改善态势,7月份数据为1.41%,前值为0.99%;制造业的销售利润率,6月份延续了年初以来持续改善的态势,为5.71%,但是7月份数据小幅回落,为5.68%;电力、热力的生产和供应业7月份销售利润率为8.81%,前值为8.84%,平稳波动无明显趋势。

工业企业ROE小幅下滑

根据ROE=每一元资产实现的主营收入*主营业务收入利润率*[1/(1-资产负债率)],我们计算出工业企业近年来的ROE水平。2016年以来,2至7月份,工业企业ROE分别为11.33%、12.92%、13.23%、13.63%、14.17%、14.15%。可以看出,6月份ROE是年内高点,7月份数据出现小幅回落。对ROE拆解,可以发现,7月份数据小幅回落的原因在于资产周转率下降,资产负债率下降以及主营业务收入利率润小幅回落共同影响。

行业角度驱动因素:资源品价格上涨叠加部分制造业盈利改善

综合来看,工业企业盈利的改善一方面收益于价格上涨带动下的采矿业主营业务收入、利润总额和销售利润率的持续改善,另一方面收益于制造业7月份主营业务收入和利润总额的显著改善。

采矿业盈利改善受益于价格上涨

采矿业的主营业务收入、利润总额以及销售利润率均在改善,与供给收缩背景下,煤炭、钢铁、有色金属以及水泥玻璃等价格的持续上涨有关。

制造业盈利改善受益于汽车等领域

对制造业各细分行业进行分析可以发现,制造业7月份主营业务收入和利润总额的显著改善主要受益于汽车制造、食品制造业、计算机、通信和其他电子设备制造业、造纸及纸制品、仪器仪表制造业、橡胶和塑料制品业、家具制造业、化学纤维制造业等细分行业营收或利润改善。

库存角度预测:企业盈利改善或持续到年底

库存增速触底回升

分析6月份数据的时候我们提出:基于历史表现规律,价格见底通常早于存货见底。经验上,库存高低是决定未来价格是否继续下跌的一个重要因素,在库存消化过程的后半段,当库存下降到一定的程度,价格将会止跌企稳。价格企稳之后,随着正常需求的恢复,库存也将在一定程度恢复。因此,从目前价格与存货的走势上看,PPI已经见底回升,短期库存或迎来回补,短期来看企业盈利将继续改善。

从7月份数据来看,补库存和企业盈利继续改善均得到进一步确认。7月份,工业企业产成品存货累计同比为-1.8%,前值-1.9%,产成品存货累计同比结束了2014年8月以来的连续下跌,开始企稳。与此同时,PPI当月同比持续上升。在量价齐升的带动下,企业盈利继续改善。从8月份PMI数据来看,反映需求端的新订单、新出口订单,以及反映供给端的生产、采购等指标均出现回升,7月份库存增速触底回升的论证得到更多验证。

企业盈利改善或持续到年底

基于历史上库存周期表现,我们认为企业盈利改善或持续到年底。2002年以来有3轮清晰的库存周期,2002年的库存周期中,主动补库存时间持续了4个月;2006年的库存周期中,主动补库存时间持续了9个月;2009年的库存周期中,主动补库存时间持续了6个月。如果此次库存增速触底回升得到进一步确认,结合历史上主动补库存的持续时间规律,此轮主动补库存阶段或持续到年底,则企业盈利改善也将持续到年底。

行业比较

单月利润总额增速加速上升的行业

5月以来,石油加工、炼焦及核燃料加工业、其他制造业、水的生产和供应业、有色金属矿采选业、食品制造业、化学纤维制造业、造纸及纸制品业、计算机、通信和其他电子设备制造业、汽车制造、有色金属冶炼及压延加工业利润加速上升。

单月主营业务收入增速加速上升的行业

5月以来,家具制造业、煤炭开采和洗选业、酒、饮料和精制茶制造业、橡胶和塑料制品业、黑色金属冶炼及压延加工业、汽车制造、仪器仪表制造业、化学纤维制造业、农副食品加工业、木材加工及木、竹、藤、棕、草制品业主营业务收入加速上升。

销售利润率加速上升的行业

从盈利能力的角度,5月以来,石油和天然气开采业、水的生产和供应业、煤炭开采和洗选业、烟草制品业、其他制造业、废弃资源综合利用业、仪器仪表制造业、有色金属冶炼及压延加工业、造纸及纸制品业、黑色金属冶炼及压延加工业销售利润率加速上升。

总结

综合前面三种因素,营收、利润总额和销售利润率的环比回升的行业有:上游采矿业中,关注煤炭开采和洗选业、黑色金属冶炼及压延加工业、有色金属矿采选业、有色金属冶炼及压延加工业;制造业中,关注汽车制造、造纸及纸制品、仪器仪表制造业、橡胶和塑料制品业、家具制造业、酒、饮料和精制茶制造、化学纤维制造业;公用事业中,关注水的生产和供应业。

对应的申级行业为:煤炭、钢铁、有色、汽车、造纸、仪器仪表、塑料、橡胶、家具、白酒、化学纤维、水务等。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

长江证券是大券商吗?可以去长江证券开户吗?

长江证券开户,长江证券佣金多少

长江证券靠谱吗?长江证券是大券商吗

长江证券开户,长江证券开户教程

长江证券是大券商吗?可以去长江证券开户吗?

长江证券开户,长江证券佣金多少

长江证券靠谱吗?长江证券是大券商吗

长江证券开户,长江证券开户教程