中信证券到底牛在哪?凭什么一直稳坐券商老大的位置?

发布时间:1小时前阅读:56

问一问

问一问我是理财爱好分享者小金,按照我多年的理财经验,为大家带来以下分享。

最近在网上刷到不少投资者在讨论:中信证券到底牛在哪?凭什么一直稳坐券商老大的位置?这个问题挺有代表性的。今天就借这篇文章,用数据和事实,帮大家把中信证券的"护城河"讲清楚。

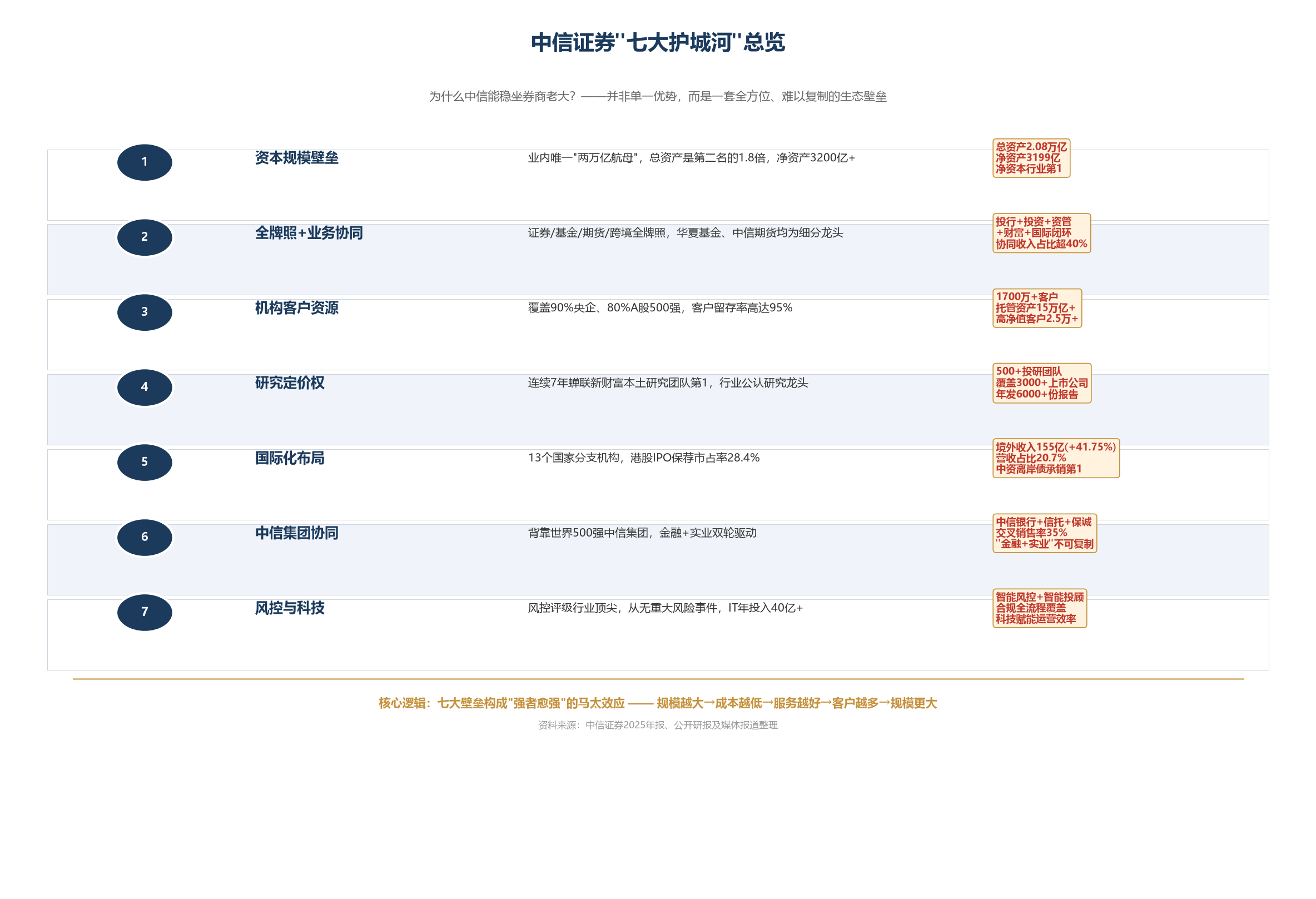

中信证券到底牛在哪?七大护城河缺一不可

说实话,"牛在哪"这个问题,如果只给一个答案,反而说明不了解它。中信证券的护城河不是单点优势,而是一套完整的生态体系。我把它概括为七个维度,每一项都有公开数据支撑。

第一道壁垒:资本规模,业内唯一的"两万亿航母"

截至2025年末,中信证券总资产突破2.08万亿元,是国内唯一一家总资产破2万亿的券商,比第二名高出近一倍。归母净资产3199亿元,净资本充足率比行业平均高出7个百分点以上。这份体量的意义不只是"大"——更大的资本金意味着可以承接中芯国际、宁德时代这样的超级IPO项目,也能在衍生品、两融等重资本业务上获得绝对优势。2026年一季度,总资产进一步扩张到2.24万亿元,规模优势还在持续拉大。

第二道壁垒:全牌照+业务协同,一站式闭环

中信证券拥有证券行业最齐全的业务牌照,从投行、经纪、资管到期货、基金、跨境,几乎全覆盖。旗下华夏基金管理规模行业领先,中信期货在期货领域同样位居前列。投行项目带来的优质客户,会自然转化为经纪客户;财富管理端可以销售IPO配售份额;自营投资部门则依托投研能力获取超额收益。2025年公司业务协同收入占比超过40%,这种一站式的服务闭环,中小型券商很难复制。

第三道壁垒:顶级客户资源,覆盖面无人能及

中信证券的客户结构在行业内独树一帜:服务了90%的央企和80%的A股前500强企业,客户留存率高达95%,还覆盖了所有公募基金和90%的保险资管机构。个人投资者层面,财富管理客户数量超过1700万户,托管客户资产规模超过15万亿元,均稳居行业第一。简单说,你在电视上看到的那些央企上市新闻,背后大概率有中信的团队在运作。

第四道壁垒:研究定价权,行业公认的"知识大脑"

中信证券已连续7年蝉联新财富本土研究团队第一名,拥有500多人的投研团队,覆盖3000多家上市公司,每年发布6000多份研究报告。IPO定价、并购估值、行业研究——在涉及定价的环节,中信的声音有极强的影响力。这种定价权不仅体现在研究报告上,更直接转化为投行项目的成功率和机构客户的交易佣金。

第五道壁垒:国际化布局,营收占比持续提升

在13个国家拥有分支机构,港股IPO保荐市占率28.4%,2025年境外业务收入达155.19亿元,同比增长41.75%,占总营收比重提升至20.7%。中资离岸债券承销规模同样位居行业第一。国际化布局的意义,不仅在于分散单一市场的风险,更是券商从"中国版高盛"迈向真正国际一流投行的必经之路。

第六道壁垒:中信集团协同,"金融+实业"双轮驱动

中信证券背靠世界500强中信集团。中信银行、中信信托、中信保诚等兄弟公司构成了强大的交叉销售网络,交叉销售率达35%。在重大项目承揽上,集团内部的产业资源(实业端)与金融资源(证券、银行、信托)可以形成联动,这种"金融+实业"的模式,在行业内几乎不可复制。

第七道壁垒:风控与科技,稳健发展的底层保障

中信证券的风控评级在行业顶尖,成立以来从未发生重大风险事件。2025年IT投入超过40亿元,智能风控系统和智能投顾系统覆盖全流程。在证券行业"扶优限劣"的监管导向下,优质券商的风控能力正在转化为实实在在的竞争优势。2025年权益乘数提升至6.51倍,创近十年新高,但公司风险覆盖率、资本杠杆率等核心指标始终优于监管标准,守住了风险底线。

上表汇总了中信证券2025年全年及2026年一季度的核心数据,包括四大业务线收入明细。数据来源:中信证券2025年年报及2026年一季报公开披露。

凭什么一直稳坐券商老大?数据说话

说中信证券"稳坐老大",不是主观评价,而是有明确的量化数据支撑的。在几乎所有券商排名维度中,中信都位居行业第一或前列。

财务规模:从"领先"到"断层"

2025年营收748.54亿元,第二名国泰海通631.07亿元,中信领先近117亿元;净利润300.76亿元,第二名国泰海通278.09亿元,中信是行业唯一突破300亿的券商。总营收和净利润均居行业第一,且ROE达到10.59%,显著高于行业平均的6.79%。更值得注意的是,2025年中信净利润大致相当于行业第二到第四名的总和,这个"断层优势"在行业中是独一无二的。

资产规模:2万亿俱乐部唯一的成员

截至2025年末,中信证券总资产2.08万亿元,是国内第一家也是目前唯一一家总资产突破2万亿的券商。2026年一季度进一步达到2.24万亿元。与第二名相比,这个规模差距接近一倍。庞大的资产底座支撑起重资本业务(自营、融资融券、衍生品)的全面扩张,而重资本业务正是2025年以来驱动业绩增长的第一引擎。

业务结构:没有短板的"六边形战士"

自营投资收入386.04亿元(占比51.6%),同比增长46.53%;经纪业务收入207.87亿元(+25.55%),客户数和托管资产均创历史新高;资管收入142.94亿元(+24.59%),私募资管市场份额14.02%领跑行业;投行业务A股主承销规模2706亿元、境内债券承销超2.2万亿元,均稳居行业第一。四大业务线全面增长,没有明显短板,这就是"六边形战士"的含义。

增长动能:国际化成为新引擎

2025年境外业务收入155.19亿元,同比增速41.75%,远超境内增速25.79%。营收占比从过去的10%左右提升至20.7%,且仍在快速增长。在全球化服务中国企业"走出去"和引入外资"走进来"的过程中,中信的跨境服务能力正在从战略布局进入收获期。管理层已将2027年跨境业务收入占比目标设定为25%-30%。

上表系统梳理了中信证券的七大核心竞争壁垒。每一项都不是孤立的,它们共同构成了"强者愈强"的马太效应。资料来源:中信证券2025年报及公开研报整理。

中信证券有短板吗?适合所有人吗?

聊完优势,也必须客观谈谈它的不足。只有两面分析,才能给读者真正有价值的判断依据。

三个短板值得关注:

第一,自营业务占比过高。2025年自营投资收入占总营收比重超过50%,这意味着公司业绩与资本市场波动高度相关。行情好时业绩爆发力很强,但行情转弱时也会承受较大压力。相比轻资本业务(如投行、资管),自营的盈利稳定性相对弱一些。

第二,零售端竞争力相对不足。在C端流量获取和用户体验方面,与东方财富等互联网券商相比,中信的长尾客户覆盖仍有提升空间。虽然公司2025年推出了财富管理品牌"信100"来补齐C端品牌短板,但零售转型需要时间积累,尚未完全到位。

第三,国际化与杠杆率还有提升空间。虽然境外收入增速很快,但占比20.7%仍低于中金公司(海外占比更高)。同时,海外市场的合规风险也需持续关注(2025年中信里昂曾遭遇合规调查)。杠杆率方面,目前权益乘数6.51倍,虽创近十年新高,但对比国际一流投行(高盛、摩根士丹利杠杆率达10-20倍),仍有较大成长空间。

哪些用户更适合中信证券?

基于上述分析,我个人认为以下几类投资者更适合选择中信证券:

注重平台安全性和资本实力的投资者。总资产的"体量差"本身就是一种安全垫,在市场极端波动时,大券商的流动性保障能力更强。

对综合金融服务有需求的投资者。如果你的需求不只是一般买卖股票,还涉及基金配置、IPO配售、量化交易、跨境投资等,中信的全牌照优势更明显。

对研究支持有较高要求的投资者。连续7年新财富第一的研究团队,其覆盖广度和深度不是中小型券商可以比拟的。

当然,如果你的主要需求是极致低佣金或高频短线交易,或者你对线下网点数量有很高要求,那也可以结合自身情况,多对比几家券商。

如果你还在犹豫,怎么获取更多信息和帮助?

看完这些数据和分析,如果你希望进一步了解中信证券的产品体系、具体费率或开户流程,建议通过以下几家第三方财经平台来联系客户经理,获取一对一指导:

几家平台各有特色,建议可以根据自身需求选择一到两家综合对比。如果你想快速获取中信证券客户经理的联系方式,可以打开微信搜索【叩富问财】,回复【中信证券客户经理】,系统会帮你快速匹配对应的客户经理,快速获取开户和理财指导。

建议你在开户前先联系客户经理,了解清楚费率结构、服务范围以及是否有适合新客户的入门服务包。不同的客户经理能提供的服务差异不小,提前沟通比直接开户要省心得多。

写在最后

中信证券能稳坐券商老大的位置,不是偶然。从1995年国内首批综合类券商到第一家A+H股上市,从资产规模突破万亿到两万亿,再到净利润首破300亿——这背后是30年的积累,是资本、牌照、客户、研究、国际化、集团协同、风控科技七条护城河共同作用的结果。但这并不意味着它就是唯一的选择。适合自己的,才是最好的。理性对比、客观判断,才能做出真正对自己负责的决定。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

下一篇资讯:

暂无下一篇