美国经济“胀而不滞”黄金价格或震荡整固

发布时间:14小时前阅读:5

2026年上半年,美以突然对伊朗开展军事行动改变了整个中东的地缘局势,也改变了全球资本市场的宏观叙事逻辑,即财政货币双宽松政策格局对全球风险资产和大宗商品牛市周期的支撑。

上半年,中东地缘冲突使全球能源供应受到较大影响,推高相关商品价格,加剧全球通胀压力,各国货币政策预期迅速转“鹰”,市场乐观情绪急转直下。其间,美伊双方在多重分歧下的停火及谈判进程不断反复,又加剧了各类资产价格的波动。作为2025年表现最亮眼的资产,贵金属受到的冲击也大,一方面,石油美元体系的重塑使其成为“变现工具”,流动性冲击改变了黄金的抗通胀和避险逻辑,核心约束是美债实际利率上行;另一方面,在贵金属价格的回调过程中,大量获利盘止盈离场,加大了市场的波动。在AI行业资金分流背景下,即使利空情绪有所改善,贵金属价格的反弹空间也相对有限。截至6月末,国际金价已持续回调至4000美元/盎司附近,上半年累计跌幅约为7%。

AI主导下美国行业分化加剧

图为美国GDP环比增速和分项拉动水平(%;GDP环比:右轴)

美国一季度GDP年化环比增速终值为1.6%,较初值(2%)下修0.4个百分点,尽管低于市场预期,但较去年四季度已有所改善。消费和投资对经济的拉动作用仍然显著,AI资本开支保持强劲且能源出口受益于中东地缘冲突造成的供应链中断而大幅增长,在“三驾马车”共同驱动下,上半年经济增速预期较为乐观。下半年,由AI主导的经济增长正在加剧美国经济的分化,或表现为“消费转弱、投资偏强、出口韧性”。就业市场受到AI劳工替代的冲击而逐渐转冷,通胀将在AI带来的消费韧性下保持高位。在中期选举、关税收入回落和军工开支扩张等因素主导下,美国财政政策或重回扩张区间。美联储货币政策同时面临财政、通胀和金融三重约束,不确定性明显上升。

自2025年以来,美国AI产业高景气带来的相关固定资产投资及补库,使制造业和服务业保持扩张态势。5月美国制造业PMI超预期回升至54%,为4年来新高,连续5个月扩张,新订单增速处于近4个月高位,生产指数同步回升,AI投资与抢购备货双轮驱动。中东地缘冲突推高原油价格与原材料成本,5月物价支付指数虽小幅回落但仍接近2022年以来高位。6月美国制造业PMI较上月回落0.7个百分点,至53.3%,仍接近近4年高位。油价下跌使物价支付指数创出2022年7月以来最大单月降幅,订单和生产等分项指数亦略有下滑,就业分项萎缩程度减弱。5月美国服务业PMI指数升至3个月高点,为54.5%(预期为53.8%,前值为53.6%),新订单和商业活动指标均有所上行,特别是高收入人群消费需求仍有韧性,支付价格指标升至2022年8月以来高位。下半年,若AI资本支出能保持较快增长,有望继续向相关领域传导,关注7—8月科技企业的财报数据。

图为美国AI资本开支基线估算规模(十亿美元)?

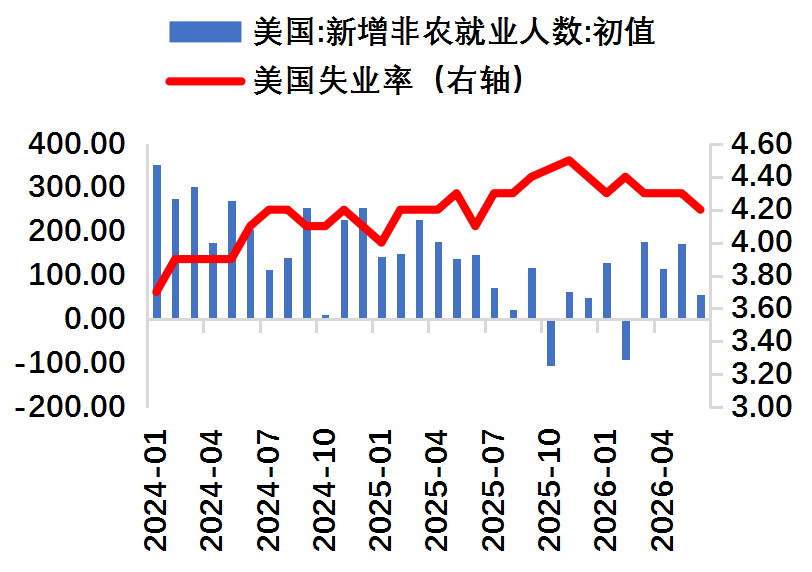

上半年,美国就业市场呈现“前热后冷、逐季降温”特征,就业扩张韧性边际走弱,行业分化显著,薪资保持刚性,劳动力供给收缩抑制就业市场增长空间。上半年美国月均新增非农就业9.8万人,一季度就业韧性较强,3月新增21.4万人,为阶段性高点;4月、5月的初值一度维持在17万人以上高位,后来4月、5月就业数据合计下修7.4万人,说明前期统计有“水分”;6月新增非农就业5.7万人,为上半年最低水平,就业市场大幅降温,近3个月均值回落至11.1万人。失业率在4.2%~4.4%,6月小幅回落至4.2%,主要源于劳动参与率下滑至61.5%(近5年最低水平),而非就业数据实质性改善。从结构上看,受益于AI产业发展,服务业就业需求强劲,世界杯等大型赛事对服务行业的就业需求也有一定提振,不过AI对信息技术、金融等行业的冲击不可忽视,行业分化或进一步加剧。

图为美国制造业与服务业PMI指数(%)

图为美国新增非农就业人口与失业率(千人;%)?

图为美国CPI与核心CPI同比(%)

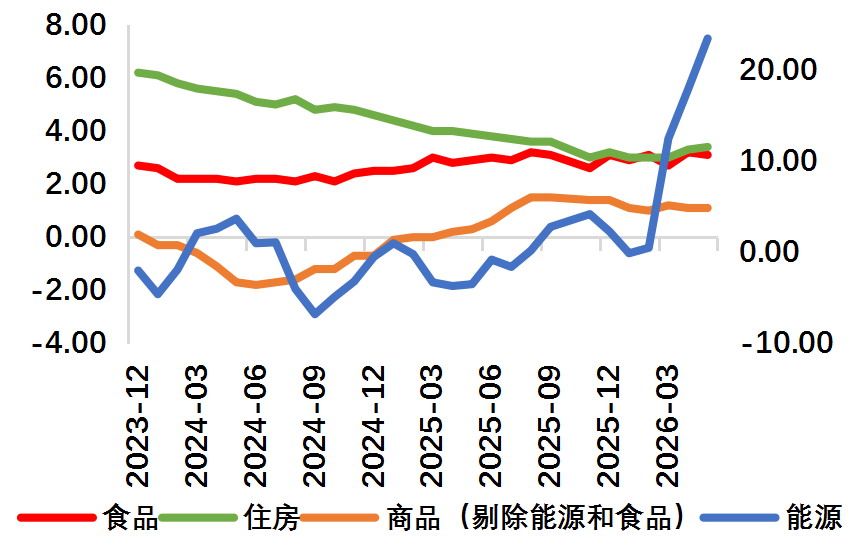

上半年,美国通胀“陡峭”上行。2月之后CPI持续反弹,脱离2%的目标,5月升至4.2%,为2023年以来新高。不过,本轮美国通胀反弹更多是受能源等上游商品价格上涨驱动,下游商品和住房等核心通胀未出现反弹迹象,通胀的“二次效应”尚未形成。美国消费者信心指数持续回落,6月为44.1,不断创出历史新低。未来1年价格涨幅预期大幅升至4.8%,为2025年8月以来最高水平。预计下半年美国CPI在低基数背景下将维持在3%以上偏高水平,在“AI+地缘”影响下,通胀延续结构分化格局。一方面,电力短缺成为中长期问题,存储芯片和电子元件涨价可能增加部分电子消费成本,AI产业在带动生产力提升之前,会先造成成本上行;另一方面,在薪资增速仍落后于物价增速的情况下,居民部门购买力或进一步下行,从而打击消费信心预期。

图为美国CPI分项同比(%;能源:右轴)

图为美国非农企业员工平均时薪同比走势(%)

图为美国密歇根消费者信心指数和通胀预期(通胀预期:右轴)

美联储改革落地尚需等待

美联储6月议息会议保持利率不变,但决议声明变化较大,删除暗示进一步降息的利率指引和票委投票情况,未重申密切关注就业和通胀两方面风险而改称致力于实现价格稳定,重申中东地缘冲突导致经济高度不确定,通胀仍处于高位,部分源于能源价格上涨,经济稳步扩张,失业率基本保持不变等事实。点阵图显示九人预计年内加息,其中六人预计至少加息两次。经济预测方面,下调2026年GDP增长预期和失业率预期,大幅上调2026—2027年PCE和核心PCE通胀预期。

新任主席沃什在新闻发布会上表示,委员会明确致力于实现物价稳定,实现2%的通胀目标被市场解读为偏“鹰派”。同时他宣布将成立五大工作组,开启对货币政策执行机制的系统性改革,涵盖沟通机制、资产负债表、数据使用、生产率与就业、通胀框架。其目的在于弱化美联储前瞻指引和市场沟通,依赖数据决策并交由市场研判,提高美联储的公信力。尽管目前其改革思路仅停留在口头上,具体落实时点需等后续工作,但市场判断在美联储弱化预期管理的情况下,依赖经济数据决策可能给金融市场带来更大的波动风险。

下半年,基准情形下,美联储将加息1次(25BP)以应对通胀高企,7—8月为重要观察窗口,需关注CPI和核心PCE等数据。此外,需关注AI资本开支扩张情况,若能持续,生产率的提升将为加息提供支撑。沃什在6月议息会议后的新闻发布会上,以“工作组将研究”为由,回避了与近期政策辩论直接相关的问题。短期CPI、非农等数据,以及其他高频数据对市场的影响较大。近期在能源价格回落、通胀有望受到抑制的情况下,部分官员释放通胀风险减退的信号,市场对美联储年内加息的时点预测推迟到9月之后,且仅加息1次。?

综上,在美国经济“胀而不滞”的基本面预期下,地缘冲突影响减弱、能源价格走低后,AI资本开支维持强劲和传统经济承压正在加剧美国经济的K型分化与资产价格博弈。美联储可能采取预防性加息操作,美债利率走高叠加美元指数走势偏强对黄金价格有一定抑制作用。对宏观环境较为敏感的黄金ETF及杠杆资金的态度转向谨慎,配置意愿有所下降。

不过,上述利空因素已被市场部分计价,预计三季度美联储货币政策温和收紧的路径将更加清晰,预期修正使金价深度调整的风险下降。从技术面看,黄金月K线的多头形态尚未打破,金价有望在3800~4000美元/盎司附近获得支撑,但资金情绪维持中性限制金价的反弹空间。(作者单位:广发期货)

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

黄金价格的上涨说明什么问题?对经济有什么影响?

黄金价格的上涨说明什么问题?对经济有什么影响?

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52