打工人必看!年轻人理财思路,下班碎片时间就能操作

发布时间:2026-6-15 10:38阅读:437

问一问

问一问哈喽大家好,我是理财爱好分享者小金~当代年轻上班族普遍陷入同一个困境:每月工资到手,扣除房租、餐饮、通勤、社交开销后所剩无几,想要存钱增值,又害怕股市、高息产品踩坑;白天全天忙于工作,没有大块时间盯盘研究理财,想打理资金却无从下手。

其实理财从来不需要全职投入,一套适配打工人的低风险理财方案,仅靠下班后半小时碎片时间就能完成规划、操作。今天小金全面拆解年轻人理财完整逻辑,理清理财第一步、如何匹配适合自身的理财方式,同时盘点稳妥理财产品,零基础小白也能直接落地。

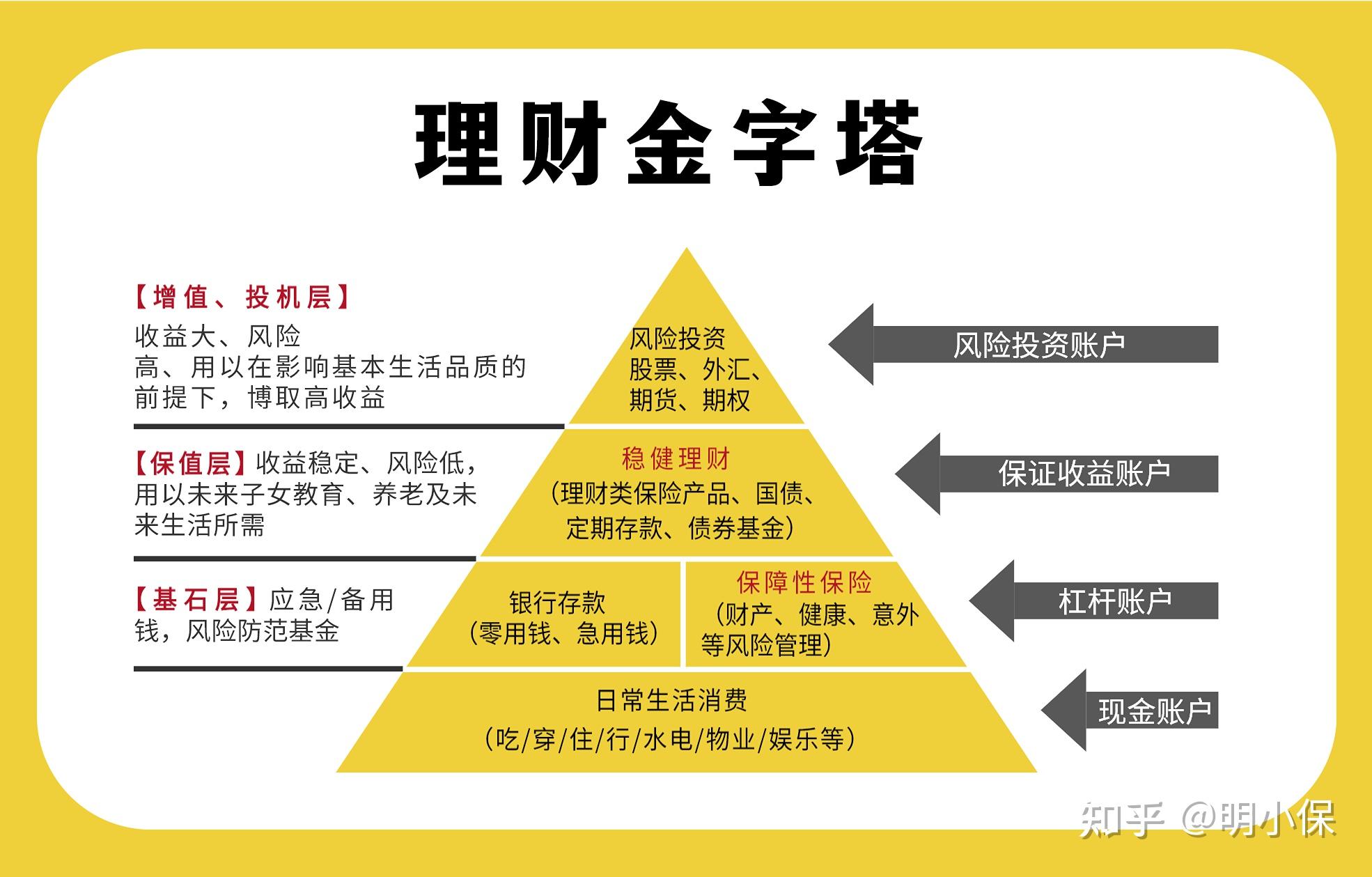

一、年轻人理财第一步:先理清自身财务,不盲目跟风投资

绝大多数新手理财踩坑,根源是跳过基础规划,直接跟风买基金、股票、理财。对于上班族而言,理财的核心第一步不是开户买产品,而是做好财务梳理与风险兜底,分为 3 件核心事:

预留 3-6 个月生活费作为应急备用金 先盘点每月固定刚性支出(房租、水电、交通、饮食),算出最低生活成本,存足 3-6 个月总额作为应急资金。这笔钱追求极致灵活、只放随存随取的产品,绝对不能拿来做长期投资,避免突发情况被迫赎回造成亏损。

梳理收支,建立 “先存后花” 存钱逻辑 摒弃 “工资 - 消费 = 储蓄” 的月光模式,换成 “工资 - 储蓄 = 消费”。发薪当日自动划转固定金额至理财账户,哪怕每月仅 300-500 元,长期坚持依靠复利也能积累可观本金。可以简单套用 50-30-20 资金分配法则:50% 用于日常刚需支出、30% 用于休闲消费、20% 强制储蓄理财。

客观评估自身风险承受能力 单身无负债、收入稳定的年轻人,可小幅配置带轻微波动的中低风险产品;背负房租、贷款、家庭压力的上班族,优先选择 R1 相对较低风险品类。杜绝听信 “高收益稳赚” 盲目重仓,收益预期贴合市场现状,放弃一夜暴富的幻想。

完成以上三步,才算打好理财基础,再根据资金使用周期匹配对应理财工具,从根源减少亏损风险。

二、上班族如何选择适合自己的理财方式?按资金期限精准匹配

年轻人手里的资金分为短期周转、中期储蓄、长期增值三类,不同资金对应完全不同的理财思路,不用花费大量时间研究,对照自身需求选择即可:

1. 短期资金(1 年内会用到:生活费、旅行、换新设备)

核心需求:灵活存取、本金安全、操作便捷,下班随手就能打理,不用长期锁仓。 适配思路:全部选择 R1 相对较低风险流动性产品,追求随取随用,不追求高收益,重点守住本金。每日通勤、睡前碎片时间简单查看收益,无需盯盘。

2. 中期资金(1-5 年闲置:购车、首付、婚嫁储备)

核心需求:收益高于活期存款,可接受极小净值波动,短期不用大额支取。 适配思路:以 R2 中低风险固收类产品为主,搭配小额定投,每月固定扣款,设置自动投资,后续几乎不用频繁操作。

3. 长期资金(5 年以上闲置:养老、长期财富积累)

核心需求:依靠复利对抗通胀,能承受市场短期小幅波动。 适配思路:宽基指数基金长期定投为主,搭配债券类资产均衡配置,每年仅需复盘一次资产比例,适合没时间频繁操作的打工人。

上班族理财通用准则

全程优先配置相对较低风险打底,新手初期不重仓股票、行业题材基金等高波动品类;所有操作利用晚间、周末碎片时间完成,不用占用上班时间,自动化投资减少手动操作成本。

三、适合年轻人的稳健型风险理财产品推荐,门槛低、操作简单

结合工薪族小额闲置、灵活取用的需求,整理 5 类合规、风险可控、千元甚至百元就能参与的理财工具,新手可按需搭配:

1. 货币基金 / 银行现金管理理财

代表产品:零钱通、余额宝、银行日开现金理财,1 元起投,支持快速赎回,资金几分钟到账。七日年化稳定在 1.5%-2.3%,远高于银行活期存款,适合存放日常备用零钱,每天睡前打开 APP 查看收益即可,零操作压力。

2. 国债逆回购(短期闲置资金增收神器,国家信用兜底)

需要开通证券账户参与,1000 元起投,1 天期、3 天期、7 天期多种期限可选,节假日、月末利率会明显上浮,到期本金利息自动到账,具备较强安全保障。小长假、周末前操作,闲置资金也能赚取额外收益,适合短期大额闲钱打理,几分钟就能完成操作。

3. 中短债基金

主要投资高等级短期债券,波动极小,历史长期正收益,年化收益 2.5%-3.5%,高于货币基金。10 元起投,无强制封闭期,急需用钱可随时赎回,适合每月固定结余的上班族,设置每月自动定投,省心省力。

4. 储蓄国债 / 银行定期存款

国债 50 元起投,国家信用背书,3 年期、5 年期利率稳定;银行存款 50 万以内受存款保险保障,完全保本保息。适合 3 年以上确定不会动用的资金,买入后无需任何操作,极致懒人理财选择。

5. 宽基指数基金定投

沪深 300、中证 500 宽基指数基金,每月自动小额定投,分摊市场涨跌成本,长期复利效果突出。年轻人可每月拿出几百元长期布局,只适合 5 年以上不用的闲钱,短期资金不建议配置。

四、上班族理财避坑要点

拒绝承诺年化 6% 以上、“保本稳赚” 的不知名理财、虚拟产品,大多暗藏风险;

生活费、应急资金不投入封闭期理财、高波动基金,避免急需用钱被动亏损;

不把全部资金集中单一产品,货币基金 + 短债 + 定投分层配置,分散风险;

不频繁追涨杀跌,上班族时间有限,自动化定投、长期持有更适合普通人。

小金最后有话说

对于零基础年轻打工人来说,理财规划、产品选择、开户操作存在大量专业门槛,独自摸索很容易出现资金分配不合理、选错产品、开户流程卡顿等问题,耗费大量下班碎片时间还找不到最优方案。

想要搭建适配自身收入、开支、目标的专属理财组合,建议配备持证专业客户经理作为一对一理财定制专家,全程协助梳理财务、匹配产品、讲解操作。 大家可以打开微信搜索【叩富问财】微信公众号,回复【找经理】快速对接正规持从业资质的客户经理,支持一对一秒答咨询,无论是资产配置、开户流程、产品选择、费率咨询等各类理财疑惑,都能快速得到清晰解答,轻松避开理财弯路,高效打理工资闲钱!

叩富问财的价值,就是把“专业的人”和“需要的人”高效连接,让普通投资者也能拥有本该享有的专业服务。

如果你想配置理财产品,不妨先从这里开始——微信搜索“叩富问财”公众号,输入“找经理”,对接一位正规客户经理,让专业的人帮你走好理财第一步。

投资有风险,入市需谨慎。本文仅供参考,不构成投资建议。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 16:56

2026-07-27 16:56

-

2026年股票账户开户流程是怎样的?你还在自主开户吗?(附优惠佣金获取方法)

2026-07-27 16:56

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:56