卓创资讯观察:二季度需求表现欠佳,进口纸浆价格疲软难改

发布时间:2026-5-21 15:02阅读:93

【导语】进入二季度,浆纸市场传统淡季预期逐步兑现,终端订单表现一般,下游原纸行业加工利润难有改善预期。纸厂降本增效预期明确,原料补库意向偏弱,导致纸浆市场需求持续走弱,现货价格表现疲软。二季度中下旬市场需求偏弱格局难改,供应端尚未有主动去库表现下,预计进口纸浆价格仍有下行空间。

原纸价格疲软下行行业加工利润难有改善

二季度开始,包装纸、文化印刷纸和生活用纸等下游行业进入传统需求淡季,终端订单表现不及预期,企业出货压力增大,原纸价格表现疲软下行。据卓创资讯数据监测,截至5月19日,下游木浆双胶纸、铜版纸、白卡纸及木浆生活用纸等主要产品市场均价较二季度初下跌幅度分别为2.25%、2.56%、4.11%、1.42%。

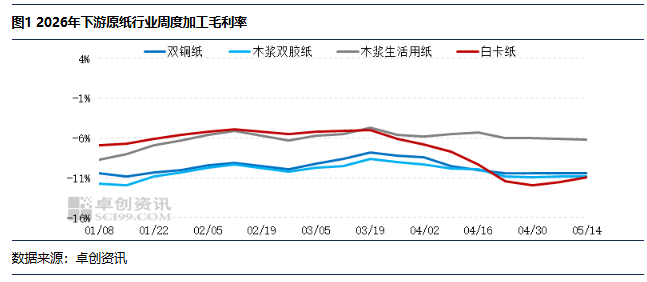

下游原纸价格提涨乏力,进一步挤压企业盈利空间。截至5月14日,双铜纸周度加工毛利率在-10.42%,较二季度初加深2.02个百分点;木浆双胶纸周度加工毛利率在-10.85%,较二季度初加深1.55个百分点;木浆生活用纸周度加工毛利率在-6.20%,较二季度初加深0.41个百分点;白卡纸周度加工毛利率在-10.92%,较二季度初加深4.13个百分点。下游原纸行业利润持续恶化,企业生产积极性受挫,直接导致纸厂原料采购意向全面收缩,浆市整体成交活跃度明显下降。

浆市需求明显走弱拖累价格偏弱表现

当前原纸企业盈利不佳,对未来市场预期较为谨慎,原料方面普遍采取“按需采购、低库存运行”的策略,原料补库意愿不强。与此同时,浆厂降本增效预期明确,仅依据短期订单按需少量拿货,原料集中补库、集中备货行为彻底消失。为最大限度压缩生产成本,下游采购端开始主动调整纸浆采购结构,优先采购性价比更高、价格偏低的阔叶浆、国产浆等低成本原料,大幅削减高价进口针叶浆、高端浆种采购比例。

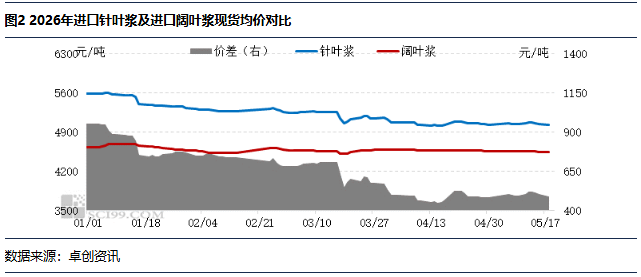

下游原纸企业纷纷通过优化采购管理、拓宽采购渠道、强化资金管控等方式压缩成本,进一步控制原料库存规模。需求端的持续疲软,导致纸浆市场价格疲软偏弱表现。截至5月18日,中国进口针叶浆现货均价在5028.08元/吨,较一季度末跌幅1.77%;进口阔叶浆现货均价在4542.89元/吨,较一季度末跌幅0.99%,两者价差也收窄至485.19元/吨。

需求偏弱格局难改二季度中下旬浆价或仍跌

展望二季度中下旬,浆纸市场需求偏弱的运行格局难以得到根本改变。终端行业的传统淡季特征仍将持续发酵,短期内难以出现实质性回暖,这成为制约纸浆需求提升的关键瓶颈。包装、印刷等下游核心行业需求依旧平淡,商超、电商等终端消费场景未出现明显增量,原纸企业缺乏主动提升开工率的动力,多数企业将维持当前相对低位的开工水平,部分中小纸企甚至可能因盈利持续承压进一步缩减产能,这直接导致原纸企业对纸浆原料的采购需求难以出现大幅提升,刚需采购仍将维持低迷态势。同时,下游原纸企业加工利润持续恶化的现状,进一步加剧了原料采购端的谨慎情绪,补库意愿依旧偏弱,难以对纸浆需求形成有效提振。供应端来看,目前国外及国内浆厂尚未出现明显的主动去库动作,浆市供应表现宽松,进一步加剧了市场供需失衡的格局。

综合供需两端因素分析,二季度中下旬,在需求持续走弱而供应相对充足的背景下,进口纸浆价格或仍有下行空间,进口针叶浆及进口阔叶浆现货均价下行空间或在50-80元/吨。后续浆纸市场走势仍需重点关注终端需求复苏情况、港口去化速度及浆厂的库存变化水平,特别是终端需求能够逐步回暖,下游原纸价格有所起色后,原纸企业盈利改善或带动开工率提升,纸浆需求有望得到提振,价格下行压力或将缓解,反之,若淡季效应持续延续,进口纸浆价格可能进一步探底。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52