QMT小技巧|用 VBA 在投研端回测期权“双卖”策略

发布时间:2026-5-19 16:36阅读:123

问一问

问一问经常有做期权的朋友问我:

能不能在 QMT 投研端自己回测一个期权双卖(双卖腿)策略?

答案是可以的,用 VBA + 数据导出/调用 就能把思路跑起来。

1)先说清楚:什么是“期权双卖”?

“双卖”就是:同一时间卖出一张认购(Call)+ 卖出一张认沽(Put),靠收权利金赚钱。

按行权价是否一样,分两种最常见的玩法:

- 跨式(Straddle):Call 和 Put 的行权价相同

例:同时卖出 100 行权价的看涨 + 100 行权价的看跌 - 勒式(Strangle):Call 和 Put 的行权价不同

例:卖出 105 的看涨 + 卖出 95 的看跌

2)这种策略适合什么行情?

一句话:你觉得未来不会大涨也不会大跌,可能就是震荡。

因为双卖的核心逻辑是:

- 卖出 Call:你不看好它大涨

- 卖出 Put:你不看好它大跌

- 只要价格在一个区间里晃,时间一过,期权价值慢慢掉,你就有机会把权利金“吃到手”。

尤其在一些商品、指数这种常见“震荡+波动起伏”的市场里,双卖是很多卖方常用的策略框架。

3)为什么要回测?

双卖看着简单,但坑也很直接:

- 碰上大行情(暴涨/暴跌)容易亏得快

- 不同到期日、行权价选择,结果差很多

- 是否设止损/止盈、是否滚动移仓,影响巨大

所以在上实盘前,先用 VBA 在投研端把规则跑一遍,能快速看出:

这套“入场条件 + 选合约方式 + 退出规则”到底行不行。

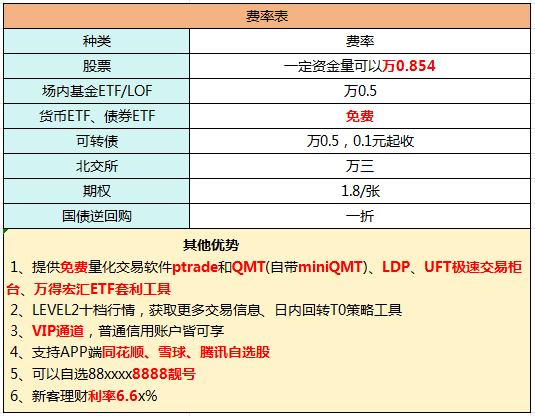

开户找我惊喜优惠福利超多!选8888资金靓号!ETF佣金万0.5!逆回购手续费百万分之一!免费量化qmt/ptrade!更多优惠欢迎找我!

温馨提示:投资有风险,选择需谨慎。

小鹿量化经理

全国炒股开户股票,ETF,可转债,两融等低费率开户!

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

哪个券商QMT能策略回测,免费使用吗

453

453

主流头部券商如国金、长城、中金、国泰海通等均支持QMT策略回测,满足资金与适当性条件即可免费开通,无软件使用费。回测功能是否完整、开通门槛高低、配套行情与费率差异较大,自行开户难拿到最优方案。建...

如何在QMT中进行策略回测?

699

699

在QMT中进行策略回测的步骤如下:编写策略:在QMT的策略编写区,使用平台提供的编程语言(如Python或VBA)来编写交易策略,明确交易逻辑和买卖条件。准备数据:选择需要回测的交易品种,并准备...

期权策略在QMT中如何构建和回测?

463

463

期权策略在QMT中可通过策略开发工具进行构建,利用历史数据进行回测,评估策略的风险和收益特征,根据市场情况调整策略参数。

QMT的策略回测效率如何提升?

363

363

减少回测周期、降低数据频率(如使用日线而非分钟线)、优化代码逻辑、提高本地硬件配置。

如何利用QMT进行历史回测?

214

214

在任何量化策略上线实盘之前,历史回测都是必经之路。QMT系统提供了强大的回测引擎,支持投资者在模拟环境中验证逻辑。QMT回测的第一步是数据准备。系统内置了完整的历史行情数据库,包括日线、分钟线甚至Tick数据。投资者可以在回测界面设定时间范围、初始资金以及交易税费,力求模拟最真实的交易场景。第二步是策略编写。在回测模式下,QMT会模拟时间轴的推进,将历史行情逐条喂给投资者的代码。代码会根据当时的盘面信息做出买卖判断,系统自动记录模拟盈亏。第三步是指标分析。回测结束后,QMT会生...

QMT系统中的策略回测与历史数据调用技巧

158

量化交易的成败往往取决于回测的质量。QMT系统提供了强大的历史行情下载器和策略验证模块,是投资者打磨逻辑的利器。在QMT中调用数据时,投资者应注意“存量数据管理”。白描地讲,QMT允许你下载过去五年乃至更久的历史Tick数据和K线数据。为了提升回测速度,建议只针对策略相关的时段进行数据预加载。例如,如果你做的是小盘股动量策略,只需下载最近两年的日线和分钟线即可。另一个技巧是“滑点与佣金设置”。在QMT回测设置中,必须真实反映2026年的实际交易成本。很多初学者回测收益率极高,就是因...