量化交易中如何进行策略回测?避开未来函数陷阱

发布时间:11小时前阅读:57

问一问

问一问回测是量化交易中必不可少的一环,它通过模拟历史数据,评估策略在过往市场的表现。然而,很多新手在回测时发现收益曲线完美,实盘效果却大打折扣,这背后的核心原因,往往是回测中不经意间使用了“未来函数”。

所谓未来函数,简单来说就是你在计算当前信号时,利用了该时间点之后才产生的数据。例如,你在计算当天的买入信号时,用到了当天的收盘价或后一天的开盘价作为依据,这在实际交易中是绝对无法实现的。在 QMT 或 PTrade 中编写策略时,必须严格遵守逐 K 线运行的逻辑,即每一根 K 线的计算只能依赖于当前时间及之前的数据。

除了未来函数,回测失真的常见原因还包括滑点和手续费的缺失。在历史行情中,成交往往被简化为以某个价格直接买入,但现实是,如果你的买入委托单较大,很可能会造成价格波动(滑点),且每次成交都需要支付相应的佣金和印花税。如果在回测模型中没有设置合理的滑点比例和佣金费率,得出的收益数字将毫无参考价值。

为了提高回测的有效性,建议在策略中加入成交量限制模式,模拟现实中的流动性约束。如果一个标的流动性很差,你的策略下单量过大时,在现实中可能无法全部成交,回测模型必须对此进行模拟。只有将这些细节考虑进去,回测得出的净值曲线才能反映策略的真实潜力。

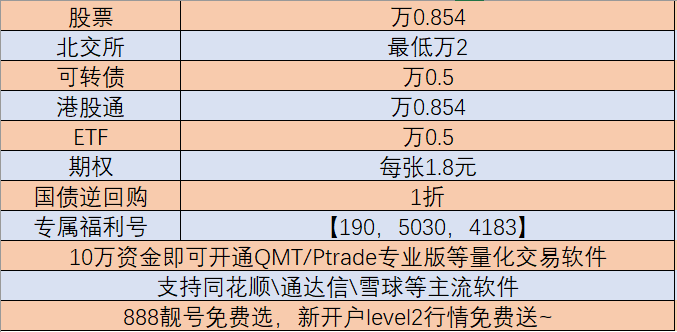

量化交易的核心优势,是用程序代替人工,规避情绪干扰、提升交易效率。而我司打破了传统“验资等待”的限制,10 万入金即开 QMT/PTRADE 专业版,再加上线上办理的便捷、专业团队的全程指导、多重专属福利的加持,让普通投资者也能轻松解锁智能交易工具。回测表现永远不代表未来收益,它只能作为优化逻辑的参考。在实盘应用量化策略前,建议先通过小资金进行长期的模拟验证,并确保策略逻辑的健壮性能够覆盖不同市场风格的周期。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

国常会力挺“六张网”,利好哪些板块?普通人如何稳健布局?

2026-05-18 15:52

2026-05-18 15:52

-

REITs打新: 风电项目 ⌈中核新能⌋ 今日发售!点击领取认购操作指南~

2026-05-18 15:52

-

华泰AI涨乐APP超实用提示词分享,直接复制使用~

2026-05-18 15:52