融资融券开户:50万与500万的资金门槛,到底差在哪里?

发布时间:2026-5-12 16:10阅读:182

问一问

问一问很多投资者在开通融资融券账户(俗称“两融账户”)时,都会产生一个疑问:同样是开通信用账户,为什么有的券商对大资金客户“礼遇有加”,有的小散户却觉得处处受限?答案很简单:资金量直接决定了你在券商那里的议价权。 从50万的小散到500万的小散/机构,看似只是数字上的差距,实则在利率成本、交易权限、风控尺度上存在天壤之别。本文将为你深度拆解其中的差异。

一、 硬门槛与软门槛:谁有资格玩?

首先必须明确监管底线,这是所有差异的基础:

1. 硬性规定(统一标准): 根据证监会规定,个人投资者开通融资融券账户,必须满足申请前20个交易日日均证券类资产不低于50万元。这一点,无论你是小散还是大户,一视同仁。

2. 软性差异(券商内部标准): 虽然50万是及格线,但当你跨过500万、1000万甚至5000万时,券商会把你从“零售客户”升级为“高净值/机构客户”,待遇随之质变。

二、 核心差异:大资金量 VS 小资金量的四大维度

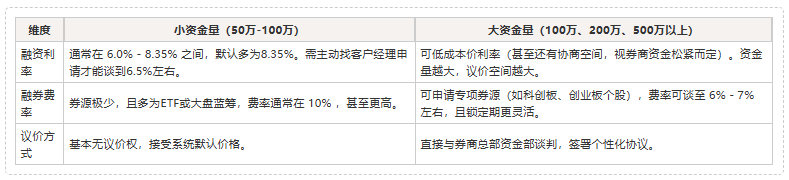

1. 利率成本:6%是起步,大资金能“打折”这是直观的差异点。

2. 授信额度:不是你想融多少就给多少

- 小资金玩家: 授信额度通常是净资产的 1倍(即1:1杠杆)。如果你有50万现金,最多借50万,总仓位100万。

- 大资金玩家: 优质客户可申请 1.2倍 - 1.5倍 的授信。如果是机构客户,甚至可以通过收益互换等非标业务实现更高杠杆。

3. 标的池与券源:好票留给谁?

- 小资金: 只能做两融标的池里的股票(约3000多只),且很难借到热门股票的券(如近期暴涨暴跌的题材股)。

- 大资金: 券商会为其设立“VIP券源池”。对于一些稀缺的科创板、北交所券源,小散可能根本不知道有这个券,而大资金可以提前预约锁定。

4. 风控容忍度:强平线的弹性

- 小资金: 系统全自动监控。维持担保比例跌破130%,若不及时补仓,T+1日强制平仓,毫无商量余地。

- 大资金: 拥有“人工干预”的绿色通道。在市场极端波动时,大客户可以与券商协商展期、临时调高维保比例要求,甚至获得紧急流动性支持。

三、 深度揭秘:为什么两融利率很难低于6%?

很多投资者疑惑:为什么券商融资利率还要卡在6%?

这背后有底层逻辑:

1.资金成本刚性: 券商的钱也不是大风刮来的。券商的主要资金来源是转融通(向证金公司借钱)和短期融资券(发债),加上券商的运营成本、风险准备金和利润,6%是维持商业可持续性的底线。

2. 风险溢价: 融资融券属于高风险业务。相比银行的抵押贷款(有房有车),股市波动剧烈,穿仓风险大。6%以上的利率包含了这部分“风险补偿金”。

3. 监管套利限制: 如果利率过低,会引发大量的“绕标”行为,这会扰乱金融秩序。因此,监管层和券商都有动力守住6%的心理关口。

四、 实操建议:不同资金量如何开户?

如果你是“小资金”选手(50万-100万):

1. 不要直接在APP一键开户: 直接开默认利率通常是8.35%,非常高。

2. 找渠道: 通过互联网渠道、叩富问财、财经论坛或线下营业部经理,争取将利率谈到 6.0% - 6.5%。

3.关注活动: 部分券商在新客营销期,会给新开两融客户提供“限时6%”的体验券。

如果你是“大资金”选手(100万以上):

3.直接联系客户经理:您可通过微信关注“叩富问财”公众号,回复关键词“万经理”,即可高效对接您的专属服务顾问

2.打包谈判: 将两融利率、融券额度、衍生品交易(如期权)权限打包在一起谈,筹码更大。

3.多券商比价: 头部券商、中小券商都是可以对比的,选择适合自己券商办理两融账户比较好。

无论资金大小,记住一点:在A股这个博弈场里,融资融券从来不是雪中送炭的工具,而是锦上添花的武器。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs扩募是什么?普通人能参与吗?附APP实操指南

2026-06-17 17:19

2026-06-17 17:19

-

理财问答选哪个?知乎vs叩富问财全面对比,一文搞懂

2026-06-17 17:19

-

@所有人,2026年端午节A股休市安排出炉!

2026-06-17 17:19