QMT量化策略编写|避坑指南+实操技巧

发布时间:2026-5-11 17:43阅读:200

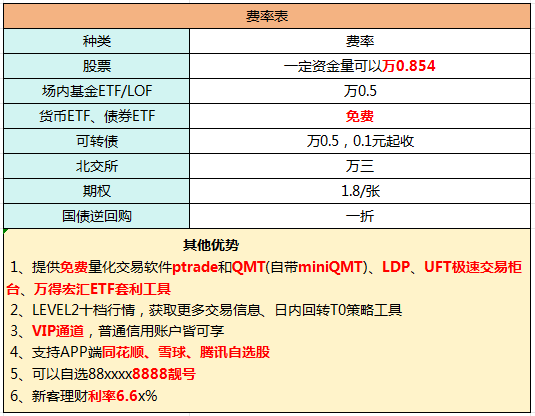

问一问

问一问【回测参数设置建议】避开虚假完美收益陷阱

✅ 初始资金贴合实际仓位逻辑:

不要随便填大额资金!如果策略持仓多只个股,要根据每只标的投入合理计算总本金。

资金规模和持仓体量不匹配=资金使用效率低→年化收益虚高!

✅ 交易成本精细化配置:

佣金:按市场常规设置,保留最低收费门槛,别忽略基础扣费!

印花税:仅在卖出时收取,双向计费=收益虚高!

滑点:区分标的大小!大盘蓝筹滑点低,中小盘适当调高,涨跌停标的单独放大!

✅ 合理调低成交比例:

实盘中涨跌停很难全额成交!别默认100%成交!

建议调低整体匹配比例,增加风控过滤条件(如:避免涨停追入、限制下单量)!

【代码编写建议】实用技巧 + 禁忌要点

✅ 实用技巧:

用实时挂单价替代最新成交价生成信号,更贴近真实交易(比如买入参考卖一价)

数据统一存放在专用容器,别用全局变量,防止数据错乱

复杂逻辑放在策略启动时一次性完成,减少重复运算,提升效率

自动备份账户/订单关键信息,防止程序中断导致数据丢失!

❌ 避坑建议:

别用未来函数!别用当天收盘价算当天信号,实盘根本看不到!

不写死循环、time.sleep(),会阻塞主线程,策略卡死!

同一K线内不连续下单,避免重复操作或冲突!

【实盘过渡:模拟盘→实盘的关键步骤】

模拟盘至少跑2周!

设和实盘一致的资金量、启动时间,测试震荡/上涨/下跌三种行情,信号无异常再推进!

小仓位试盘:

⚠️ 先用小仓位试1周,实盘收益能达模拟80%以上,再慢慢加仓!

每天查日志:

委托日志(有没有废单?)

成交日志(滑点是否超标?)

盈亏日志(差距在哪?)

量化交易稳字当头!

回测别追高收益,实盘别贪满仓!

关注我,获取更多量化干货!

私信我,领取《MT量化策略优化手册》! 投资路上,细节决定成败!

投资路上,细节决定成败!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

叩富问财是一个什么平台?

2026-08-10 15:10

2026-08-10 15:10

-

国泰灵犀APP3.0正式上线啦!亮点功能都有哪些?

2026-08-10 15:10

-

交易所关掉量化专线通道,对普通投资者到底是好是坏?

2026-08-10 15:10