如何解决量化交易延时问题?QMT云桌面模式—全链路延时下降解决方案!

发布时间:2026-5-7 15:21阅读:150

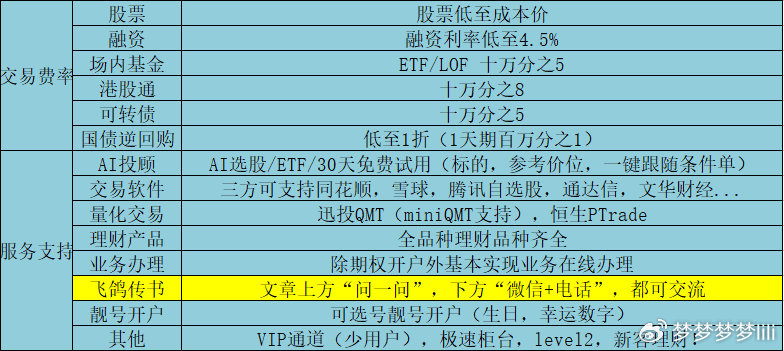

问一问

问一问QMT云桌面有哪些优势?能否降低交易延时。

1.全链路延时显著下降 从普通QMT切换至QMT云桌面,单向链路延时可降低约20ms; 客户策略闭环全链路:获取行情一触发交易一收到回报,整体时延有望降低50ms以上;

2.对接极速柜台效果更优 QMT云桌面对接极速柜台,效果远超普通QMT对接极速柜台。

3.有望摆脱互联网行情带宽、交易性能影响带来的策略限制 行情获取层面:可提供内网行情获取方案,有望摆脱SDK标的行情订阅数量限制;相比普通QMT,云桌面模式有望实现基于大范围标的盘中选股择时逻辑(例如:支持盘中灵活调仓的指数增强策略、多标的/全市场量选、择时策略),从而实现更加广泛、丰富的策略想法,进一步提升量化策略开发的灵活性、延展性。 交易执行层面:客户可基于QMT平台技术规范,自主构建算法拆单等交易执行逻辑(基于L1行情),性能将明显提升。

适用哪些投资者?—对延迟敏感的量化机构+专业量化个人

适用哪些投资者?—对延迟敏感的量化机构+专业量化个人

1、专业量化个人(高净值) 有成熟量化策略、追求稳定执行,但对速度、稳定性有硬要求。对比普通互联网QMT,内网云桌面是降维体验。

2、多策略并行的量化交易者 同时跑多品种、多策略,对行情接收、策略运算、指令下发的稳定性要求极高。内网无公网拥堵、丢包,策略不会因网络问题漏单、误单。

3、中小型量化私募机构 做短周期趋势、强势股、日内回转、套利等策略,延迟几毫秒就是盈亏线。内网云桌面=机房直连,行情不经过公网、信号内网发出,解决互联网QMT网络抖动、延迟高的问题。

4、主机托管客户降级平替 相对于机房内主机托管,QMT云桌面方案具备如下特点:

门槛及成本优势突出; 速度不是最极致,但比常规方式快很多; 未来如果主机托管设备迁出机房、统一增加延时等高频量化限制政策落地,QMT云桌面与主机托管模式的性能差距有望进一步缩小,竞争力有望得到提升。

不适用:手动交易者 内网云桌面的核心价值是:行情内网一策略内网运算一指令内网发出,每个环节低至微秒级。

看盘一思考一点鼠标/敲键盘,这个过程至少几秒几十秒; 毫秒级的内网延迟优势,人根本感觉不出来; 普通公网QMT的速度,已经远远超过手动操作的极限; 登录过程略复杂,且不能随便开网页、看资讯,体验不够自由。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08