PTA&MEG:成本反弹,关注去库兑现

发布时间:2026-4-28 18:48阅读:153

【20260422】聚酯周报:成本反弹,关注去库兑现

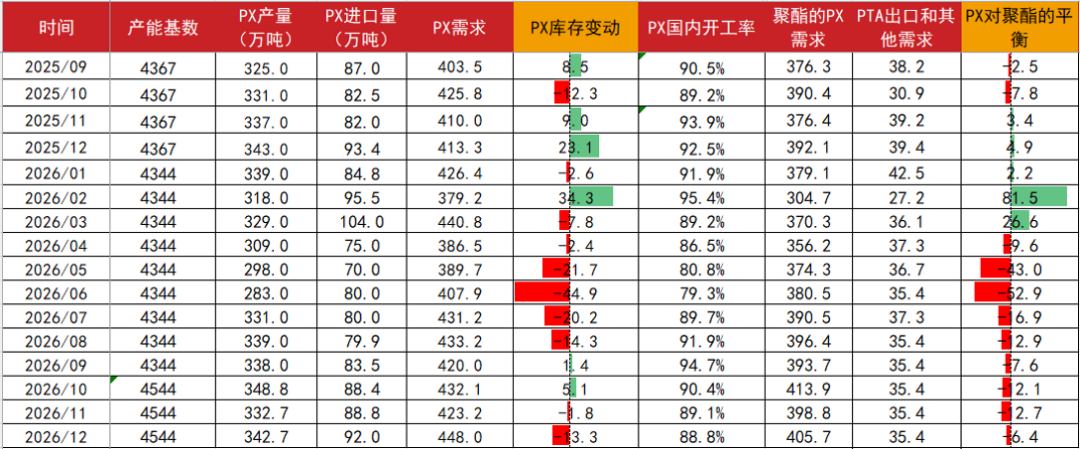

核心观点:中性 地缘僵持,原料维持供应紧张。PTA供需双弱,供应检修集中兑现,需求降负中,4-5月平衡维持去库,短期预计跟随成本,关注地缘影响。

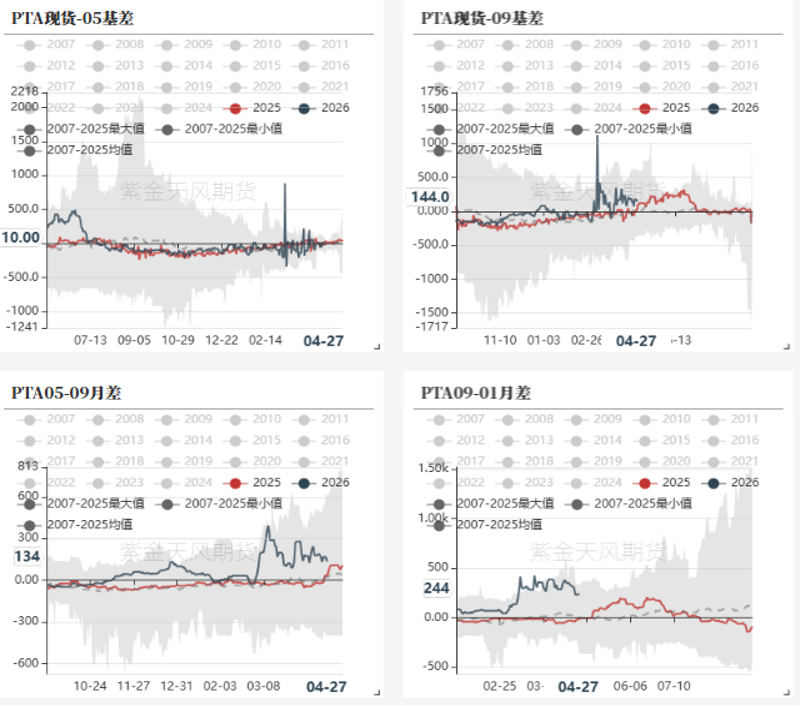

月差:中性 近端库存高开始去库中,远月月差持稳。

现货:中性 PTA现货市场商谈氛围一般,现货基差偏强,5月上在09+140附近商谈。

成本:谨慎偏强 亚洲原油供应偏紧,PX国内检修中,亚洲检修较多。

装置变动:谨慎偏强 PTA4-5月检修有增加,YS3套、恒力4#、独山维持检修,新材料降负3成。能投停车延长至2个月,英力士110万吨、三房巷320万吨、恒力3#检修。嘉兴石化和嘉通装置后续有检修计划。

下游需求:谨慎偏空 需求表现一般,4.24日聚酯负荷82.4%,4-5月负荷评估85%、86%。织造开工维持6-7成以上。订单后移,关注后续5月是否存补货情况。

供需平衡:中性 PTA供需双弱,近端检修增加,4月-5月平衡维持去库。远月预期尚可。

加工利润:中性 PX-Brent价差不低,利润主要集中在上游石脑油裂解和PXN,PTA加工费略走扩。

核心观点:谨慎偏强 PX亚洲供应下降,国内PX5月检修有增加,需求一般,4-5月平衡偏紧。短期供需矛盾不大,平衡预期去库,关注进口下降兑现和成本情况。

月差:中性 5-6月预期去库偏多,关注月差改善。

现货:中性 PX浮动价6月在+40附近,7月在+30附近商谈。

装置变动:谨慎偏强 PX负荷国内80.8%环比略回升,福化一条线4月20日检修至7月,另一条6月底检修。青岛丽东延长检修至5月底。扬子、中金5月计划检修。广东石化,中化、福建联合,大榭等略提负荷。

进口:谨慎偏强 亚洲装置整体负荷66.2%,马来芳烃降负计划5月检修,韩华4月底有检修计划,恒逸文莱、出光略降负,Eneos40万吨装置检修,伊朗石化检修。

下游需求:谨慎偏弱 PTA装置检修增加,下游需求一般,聚酯负荷82.4%,织造开工率6-7成。关注后续需求补库的情况。

供需平衡:谨慎偏强 PX供需偏紧,需求跟进一般,目前PX紧张程度有限,预期去库偏高。

加工利润:中性 石脑油裂解偏强,PXN略有走扩,短期预计利润集中上游。关注地缘变化。

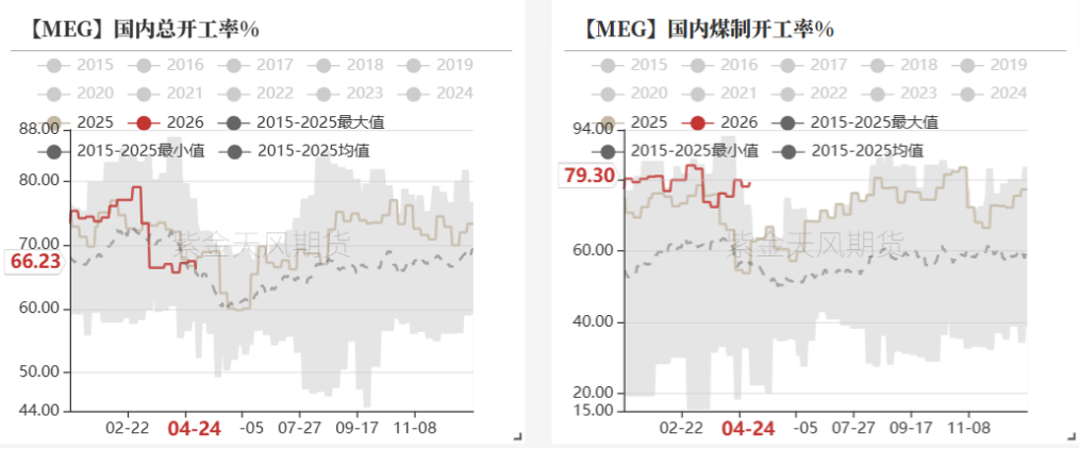

核心观点:谨慎偏强 乙二醇供应变化不大,油制检修中,进口预期下降较多,需求有下降。乙二醇4-5月平衡偏紧,港口去库,关注回调低买。

月差:中性 近端企稳,远月月差企稳。

现货:中性 MEG基差略有转弱。目前本周现货基差在09合约升水85-88元/吨附近,商谈5110-5113元/吨,09合约升水90元/吨附近成交。

装置变动:中性 供应变化不大,国内负荷67.13%,合成气负荷79%。浙石化80万吨装置停车10天,古雷延后重启,镇海、中石化武汉、远东联和富海EO切回EG略提负。合成气负荷不低,黔希煤化工重启,红四方重启,建元、山西沃能、榆能略提负。

进口:谨慎偏强 海外变化不大,亚洲和中东装置集中检修中。乙二醇进口下降中,关注乙二醇转口兑现情况。

下游需求:中性 需求表现一般,聚酯负荷82.4%,4-5月负荷评估85%、86%。织造开工维持6-7成以上。下游订单谨慎,关注后续补库动作。

供需平衡:谨慎偏强 供需变化不大,供应偏紧,出口有转口预期,需求走弱,4-5月平衡去库略降,港口去库开始兑现。

加工利润:中性 原油重心回调,油制效益亏损略改善,煤化工效益偏好。

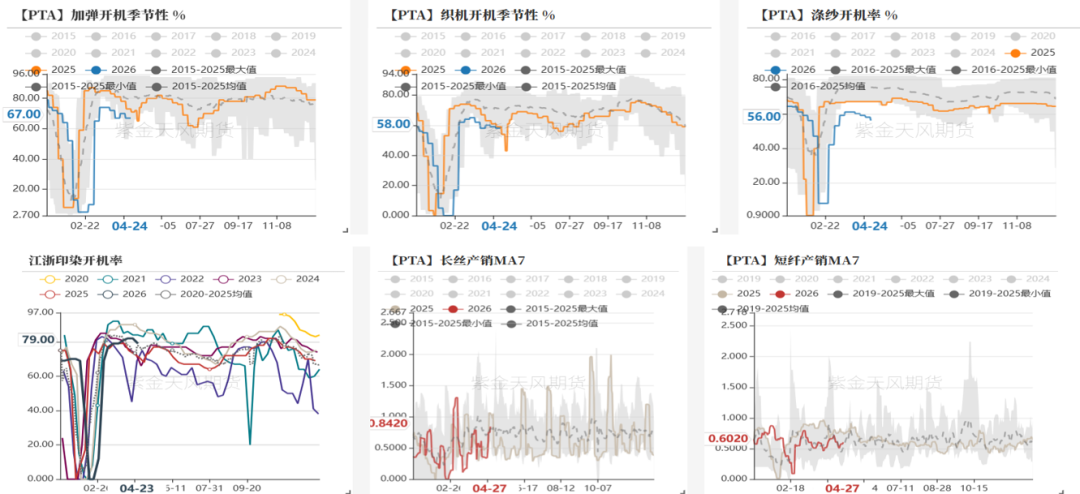

需求一般,关注终端补货节点

订单一般,关注节后是否有补货需求

下游订单由于地缘不确定性下单延后,织造原料备货和成品备货低库存,补货需求可能在5月后。截至4月24日,加弹、织机、印染负荷至67%、58%(-1%)、79%(-3%)。上周产销有改善,聚酯库存压力仍然偏大。

数据来源:CCF,紫金天风期货研究所

聚酯负荷下降,库存回升

截至4.24日聚酯负荷82.4%附近环比下降较多,聚酯现金流略压缩,聚酯库存维持高位。

终端订单有限,下游织造刚需备货为主,聚酯库存回升至偏高。随着库存压力加大,聚酯大厂维持减产,负荷整体下降,整体效益略压缩。

数据来源:CCF,紫金天风期货研究所

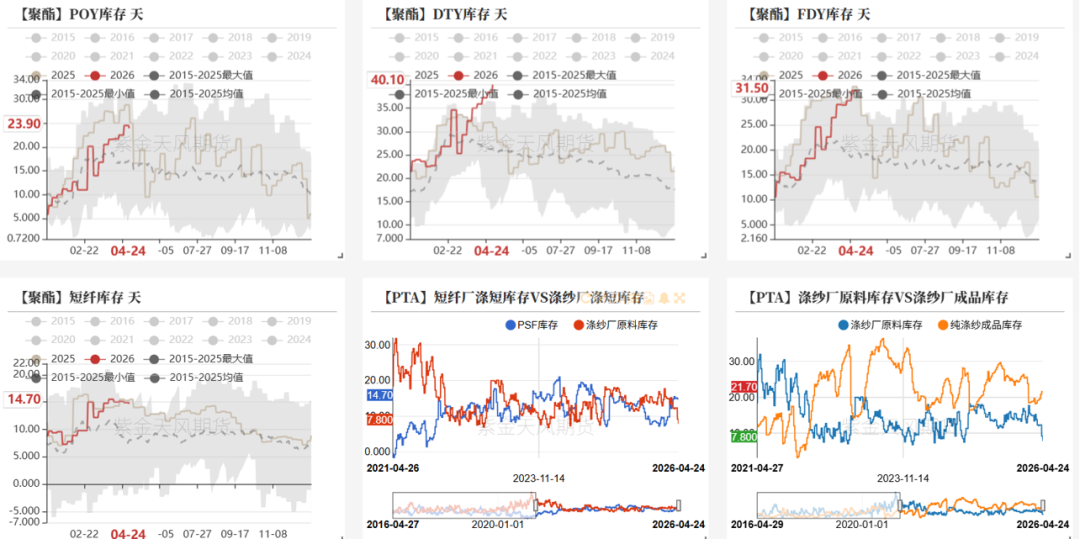

当前聚酯库存回升,当初库存处于偏高水平。截至4.24日POY、DTY、FDY和短纤库存在23.9、40.1、31.5和14.7天。

数据来源:CCF,紫金天风期货研究所

聚酯现金流略有压缩

聚酯现金流环比压缩,长丝库存高位下维持减产,长丝现金流环比压缩。瓶片效益偏好。

数据来源:CCF,紫金天风期货研究所

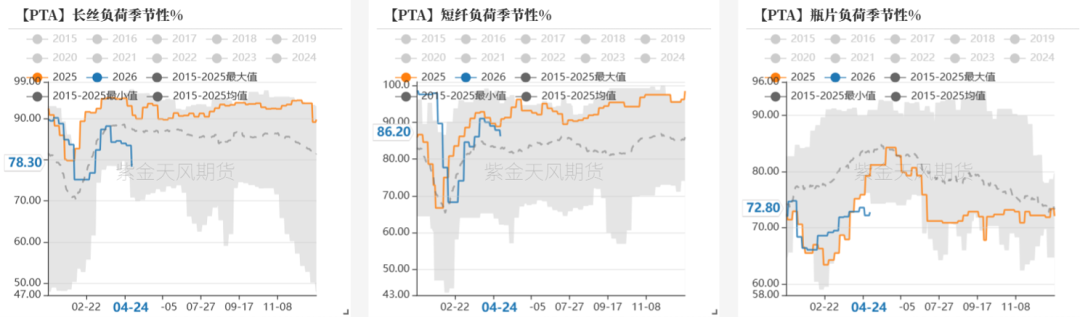

截至4.24日,聚酯负荷82.4%(环比-3.2%)。聚酯大厂继续维持降负荷中,上周下游产销略有放量,但订单不足刚需备货为主,涤丝库存仍有回升。4-5月负荷暂时预估85%、86%。

数据来源:CCF,紫金天风期货研究所

PTA供需双弱

PTA检修增加

PTA检修按计划,4月下-5月计划检修有增加。YS3套检修中,新材料降负3成,恒力4#检修,大连3#20日检修近期检修,4.14独山按计划检修,英力士110按计划检修,4.15能投因故检修延长至2个月,4月22日三房巷检修,嘉兴石化、嘉通近期有检修计划。

数据来源:CCF,紫金天风期货研究所

PTA检修增加,库存略下降

PTA库存小幅下降。据忠朴数据,截止4月24日,PTA社会库存小幅下降,(除信用仓单外)库存至289.7万吨,库存环比下降1.9万吨。PTA工厂和聚酯工厂库存有下降。

数据来源:杭州忠朴,郑商所,紫金天风期货研究所

地缘僵持,原料维持供应紧张。PTA供需双弱,供应检修集中兑现,需求降负中,4-5月平衡维持去库,短期预计跟随成本,关注宏观变化。

供应端,PTA装置检修有增加,YS3套、恒力4#、独山维持检修,新材料降负3成。能投停车延长至2个月,英力士110万吨、三房巷320万吨、恒力3#检修,逸盛大化375略降负后恢复,百宏略提负。嘉兴石化和嘉通装置后续有检修计划。

需求端,边际走弱,截至4.24日聚酯负荷下降至82.4%(-3.3%),4-5月聚酯负荷评估85%(-1%)、86%(-3%)。终端新订单偏少,下游继续降负,加弹、织机、印染开工率67%、58%(-1%)和79%(-3%)。目前问题为,订单不足织造刚需采购为主,聚酯库存压力偏大。关注下游补库节奏

PTA平衡表,供需双弱,聚酯减产扩大,4-5月平衡去库环比略下降,短期维持去库,关注地缘和情绪变化。

数据来源:CCF,紫金天风期货研究所

外资控股的期货公司席位净多持仓变化不大。

数据来源:郑商所,紫金天风期货研究所

PX供应维持收缩

美国汽油库存继续下降,汽油裂解偏强,亚洲汽油裂解高位有回落。

数据来源:路透,紫金天风期货研究所

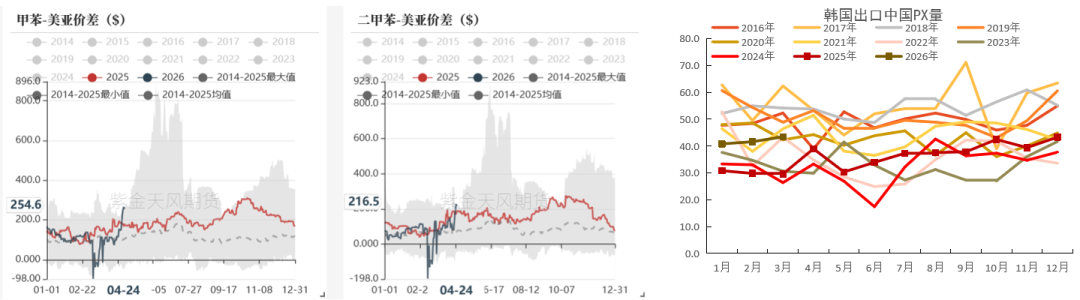

韩国PX出口量下降

美亚套利价差有走扩。

4月起受地缘影响,亚洲炼厂有降负+计划检修,韩国出口量下降,4月起国内进口或下降,关注进口下降兑现情况。

数据来源:隆众资讯,紫金天风期货研究所

PX负荷下滑

PX装置动态,PX负荷国内80.8%环比略回升,福化一条线4月20日检修至7月,另一条6月底检修。青岛丽东延长检修至5月底。扬子、中金5月计划检修。广东石化,中化、福建联合,大榭等略提负荷。

亚洲装置整体负荷66.2%,马来芳烃降负计划5月检修,韩华4月底有检修计划,恒逸文莱、出光略降负,Eneos40万吨装置检修,伊朗石化检修。

数据来源:CCF,紫金天风期货研究所

PX亚洲供应下降,国内PX5月检修有增加,需求一般,4-5月平衡偏紧。短期供需矛盾不大,平衡预期去库,关注进口下降情况。

PX装置动态,国内负荷80.8%环比略回升,福化一条线4月20日检修至7月,另一条6月底检修。青岛丽东延长检修至5月底。扬子、中金5月计划检修。广东石化,中化、福建联合,大榭等略提负荷。亚洲装置整体负荷66.2%,马来芳烃降负计划5月检修,韩华4月底有检修计划,恒逸文莱、出光略降负,Eneos40万吨装置检修,伊朗石化检修。

平衡来看,PX供需偏紧,需求跟进一般,目前PX紧张程度有限,预期去库偏高,短期回调低买,关注地缘影响。

数据来源:CCF,紫金天风期货研究所

PX内外价差持稳、远月价差偏强,TA盘面加工费高位

目前市场PX外盘-内盘价差持稳,PX7-9月差相对偏强,TA07加工费整体高位。

地缘影响上游偏紧缺,PX-Brent价差维持高位,PTA加工费持稳略走扩。短期利润仍然集中在上端。

数据来源:紫金天风期货研究所

EG港口开始去库

乙二醇负荷持稳,煤制负荷不低

MEG负荷持稳。截至4月24日乙二醇总负荷66%,煤制负荷79%。国内炼厂降负中,油制负荷持稳,煤化工部分负荷不低。

数据来源:CCF,紫金天风期货研究所

乙二醇装置动态,国内负荷67.13%,合成气负荷79%。本周浙石化80万吨装置停车10天,古雷延后重启,镇海、中石化武汉、远东联和富海EO切回EG略提负。合成气负荷不低,黔希煤化工重启,红四方重启,建元、山西沃能、榆能略提负。

数据来源:CCF,紫金天风期货研究所

乙二醇成本重心回调,亚洲石脑油乙烯紧张,油制效益亏损略修复,煤化工效益偏好。

数据来源:紫金天风期货研究所

海外检修高位

海外变化不大,亚洲和中东装置集中检修中。近期到港下降,4-5月进口下降或较多,进口评估30-35万吨左右。

关注亚洲乙二醇紧缺背景下,EG转出口情况,目前转口开始部分兑现。

数据来源:海关总署,紫金天风期货研究所

港口去库中

截止4月27日,华东主港地区MEG港口库存约88.3万吨,环比下降9.5万吨,库存下降中。

从到港量来看, 4.13-4.19预计到货总量在0.9万吨附近,实际到港0.9万吨。4.27-5.5预计到港9万吨,假期到港有回升,预期港口陆续下降中。

截至4.24乙二醇原料备货天数14.5天(-0.3天),下游备货下降中。

数据来源:CCF,紫金天风期货研究所

乙二醇供应变化不大,油制检修中,进口预期下降较多,需求有下降。乙二醇4-5月平衡偏紧,港口去库,关注回调低买。

供应端,乙二醇装置动态,国内负荷67.13%,合成气负荷79%。本周浙石化80万吨装置停车10天,古雷延后重启,镇海、中石化武汉、远东联和富海eo切回EG略提负。合成气负荷不低,黔希煤化工重启,红四方重启,建元、山西沃能、榆能略提负。海外变化不大,亚洲和中东装置集中检修中。乙二醇进口下降中,关注乙二醇转口兑现情况。

需求端,截至4.24日聚酯负荷下降至82.4%(-3.3%),4-5月聚酯负荷评估85%(-1%)、86%(-3%)。织造下游继续降负,新订单有限。高价订单有观望,后续订单下达产业链存补库预期。

平衡来看,供需变化不大,供应偏紧,需求走弱,4-5月平衡去库略降,港口去库开始兑现,关注回调后低买和正套。

数据来源:CCF,紫金天风期货研究所

PTA基差企稳,远月月差一般

乙二醇基差企稳,月差一般

数据来源:郑商所,大商所,新交所,紫金天风期货研究所

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs扩募是什么?普通人能参与吗?附APP实操指南

2026-06-17 17:19

2026-06-17 17:19

-

理财问答选哪个?知乎vs叩富问财全面对比,一文搞懂

2026-06-17 17:19

-

@所有人,2026年端午节A股休市安排出炉!

2026-06-17 17:19