初次使用QMT量化系统,上手建议?这家券商QMT量化提供,低门槛,优惠开户!

发布时间:2026-4-28 14:28阅读:181

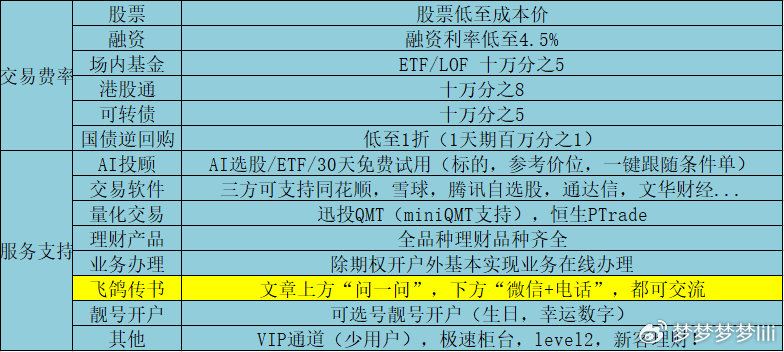

问一问

问一问对于初次上手QMT量化交易系统,以下是一些关键建议和注意事项,可以帮助你更顺利地开始使用该平台:

一、上手建议

从官方示例入手

使用客户端内置的策略模板(如双均线、网格交易等),理解标准结构。

通过右键策略 → “导出公式”学习 .rzrk 策略文件的编写格式。

先模拟后实盘

在模拟环境中验证策略逻辑、信号生成与资金计算。

观察委托是否按预期触发,排查 quickTrade 设置问题。

掌握核心API

行情获取:get_market_data、get_full_tick。

下单:order_stock_async(异步)或 passorder(策略内)。

账户查询:query_stock_asset、query_stock_positions。

调试与日志

利用 print 输出关键变量(如价格、仓位、资金)。

监听回调函数(如 on_order_error)捕获委托失败原因。

客户端左下角消息栏可查看实时错误提示。

二、策略开发上的要点

事件驱动型架构

QMT是事件驱动型架构,不支持在策略中写死循环或等待逻辑。

策略运行于同一个主线程,避免使用 time.sleep()、同步网络请求等阻塞操作。

核心函数

init(context):策略初始化,用于设置初始参数、订阅标的、加载历史数据等。

handlebar(context):主逻辑循环(K线驱动),每根K线(或每个tick)触发一次,用于计算信号、判断买卖条件、调用下单接口。

上下文对象(context)

所有变量和状态都通过 context 传递,不能使用全局变量。

避免在 handlebar 中直接修改全局变量,否则可能导致数据不一致或错误。

K线与Tick的区别

handlebar 每根K线触发一次,适用于日线/分钟线策略。

如果需要处理tick级别的交易逻辑,需使用 tick_data 或 run_interval 函数。

下单时机控制

在 handlebar 中生成的交易指令,会在下一根K线的第一个tick发送。

不要在同一个K线内连续多次下单,避免重复操作或冲突。

历史数据获取

使用 get_price() 获取历史价格,注意时间范围和频率(日线、分钟、tick)。

历史数据需通过对应函数自主下载,不依赖系统自动更新。

避免“未来函数”

不要使用可能获取未来数据的函数(如某些市场信息接口),否则会导致回测结果失真。

策略性能优化

避免在 handlebar 中进行复杂运算或大量数据处理,影响效率。

可以将部分计算提前到 init 中,减少重复计算。

三、其他注意事项

交易接口为异步模式

调用 passorder 等下单函数后立即返回,不等待柜台确认。

委托状态通过回调函数(如 on_stock_order、on_stock_trade)更新。

必须设计委托状态管理机制。

账户与持仓数据存在延迟

get_trade_detail_data 获取的是本地缓存数据,非实时柜台数据。

不能依赖下单后立即查询持仓/资金变化做决策。

禁止阻塞主线程

所有策略运行于同一个主线程;禁止使用 time.sleep()、死循环、加锁等操作,否则会导致所有策略卡死。

如需定时任务,应使用 handlebar 的自然触发或结合时间判断。

回测复权方式选择

推荐使用等比前复权价进行回测,避免配股、增发等事件导致的价格跳空,使回测结果更贴近实盘。

策略模式选择

大QMT:适合回测与复杂策略开发,可使用客户端下载的数据。

MiniQMT:适合实盘部署,但必须通过代码主动下载数据,且策略结构不同;两者代码不兼容,不可互相迁移。

信用交易特殊处理

需指定账户类型为 "CREDIT"。

注意融资买入/融券卖出的委托类型、标的范围、维持担保比例等限制。

四、环境搭建与配置

安装QMT

找券商客户经理获取安装包(通常是 .exe 文件)。

安装时选择非C盘路径(如 D:\QMT),并确保使用管理员权限运行。

Python环境配置

QMT自带 Python 3.6,无需自行安装。

部分库(如 TA-Lib、pandas)需手动补装,可通过 pip install 或将文件放入 QMT安装目录/python/Lib/site-packages 目录。

登录与数据下载

登录账号输入资金账号和交易密码,勾选【行情+交易】。

下载所需历史行情数据,选择周期(如日线、分钟线)、板块和时间范围,并设置定时更新。

QMT 是一个功能强大的量化交易平台,适合从初学者到专业用户的广泛需求。

初次上手时,建议从官方示例和简单策略开始,逐步熟悉核心函数和 API。

策略开发过程中,注意事件驱动模型的特性,避免阻塞主线程,合理管理委托状态和数据延迟问题。

需特别提示:策略的启动与停止均需投资者手动操作,策略运行过程中需及时监控其状态,关闭客户端不会终止已生效的策略,投资者需对策略产生的收益或亏损独立承担投资风险。量化交易涉及市场风险,建议在充分了解相关规则后再谨慎参与。

免责声明:本文仅作量化交易系统知识科普与策略开发流程介绍,不构成任何投资建议或交易策略推荐。证券市场有风险,投资需谨慎,量化交易需充分了解市场规则与潜在风险,务必先通过模拟交易充分验证策略有效性后再考虑参与实盘操作。

投资有风险,入市须谨慎!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章