停火谈判僵持 指数先扬后抑

发布时间:2026-4-28 10:15阅读:113

问一问

问一问市场回顾:

上周市场延续反弹趋势,上证指数一度收复4100点。从日线级别看,60日均线由走多转为走空、120日均线依然多头排列,显示指数在上升趋势中遭遇了调整,上涨指数中期转为震荡走势。短期看,上证指数5日、10日、20日均线等短期呈现多排列格局,形态上自3月下旬以来形成上升通道,但目前面临前期平台的重要抛压位置,存在主动调整需求。从量价角度分析,上升趋势以来交易量温和放大整体保持稳定,表明在交易活跃的同时筹码稳定,市场情绪平稳,有利于保持上升趋势,因此短期的震荡调整幅度或有限。

市场展望:

美伊停火谈判陷入僵局,国际油价反弹。本周特朗普在美伊两周停火协议即将到期前单方面宣布停火,但并没有说明新的停火时限,中东战事重燃风险暂时缓解。但当前霍尔木兹海峡仍处于封闭状态,美伊双方第二轮谈判也未能重启。白宫此前表示美国谈判代表将前往巴基斯坦与伊朗官员谈判,但伊朗方面则称并未计划与美方会晤。展望下周,重点关注美伊第二轮谈判能否重启,国内政治局会议情况,预计市场短期会进入强势反弹后的修整阶段。基本面维度,在出口强劲支撑下,1季度GDP增速达5%,物价也出现了明显回升,通缩压力减小,经济维持稳中向好趋势不变。

重点关注行业:

- 电池:供需转向紧平衡,“反内卷”加速产能出清。

- 电网设备:受益于“Token出海”与“算电协同”,由传统基建向新质生产力切换。

- 芯片:DeepSeek-V4首次实现与华为昇腾深度适配,有望推动国产算力放量。

- 化工:双碳考核加速落后产能出清,有望迎来政策与供需双重驱动。

电池

锂电池板块正由产能过剩转向供需紧平衡,工信部“反内卷”政策加速低效产能出清,叠加碳酸锂价格企稳,产业链利润向头部集中。需求端受储能“抢出口”及电网侧建设推动,电芯价格普涨;固态电池等新技术迭代带来估值弹性。在高油价强化替代效应的背景下,行业景气度持续回升,板块有望维持震荡上行趋势。

电网设备

电网设备板块正由传统基建向“新质生产力”切换,核心逻辑在于“Token出海”与“算电协同”。前者借力国内绿电成本优势及欧美电网老化缺口,推动设备出口高增;后者将算力与电力一体化,通过特高压实现“西电东送、算随电走”,倒逼电网数字化升级。在出海放量与国家战略投资的双重驱动下,板块正迎来业绩与估值的双重提升。

芯片

DeepSeek-V4正式发布并开源,首次实现与华为昇腾等国产芯片的深度适配,标志着国产AI芯片从“可用”迈向“好用”,确立了“模型—芯片—云”的自主闭环。昇腾950超节点下半年上市将大幅降低成本,推动国产算力放量。建议重点关注已完成适配的国产算力芯片、AI服务器及关键组件领域。

化工

化工板块迎政策与供需双重驱动。双碳考核收紧供给,加速落后产能出清,推升产品价中枢,龙头受益。叠加宁夏环保致染料、农药涨价,氦气价格飙升及锂电材料业绩亮眼,细分赛道频现利好。在政策约束与短期涨价的共振下,板块景气度回升,配置价值凸显。

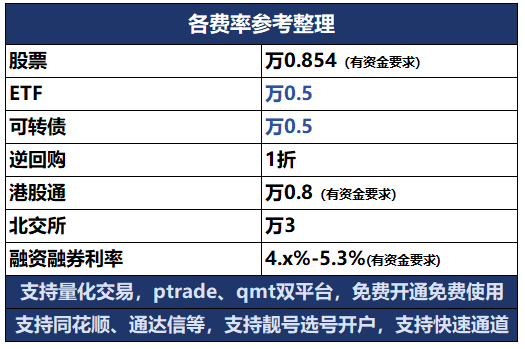

股票开户优惠费率及开通量化权限,专属经理一对一服务,咨询可添加微信或电话联系!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

A股大盘有望先抑后扬吗

A股大盘有望先抑后扬吗

-

叩富问财是一个什么平台?

2026-08-10 15:10

2026-08-10 15:10

-

国泰灵犀APP3.0正式上线啦!亮点功能都有哪些?

2026-08-10 15:10

-

交易所关掉量化专线通道,对普通投资者到底是好是坏?

2026-08-10 15:10