QMT量化交易系统策略开发建议参考!2026年QMT量化交易系统提供券商!

发布时间:2026-4-22 17:01阅读:316

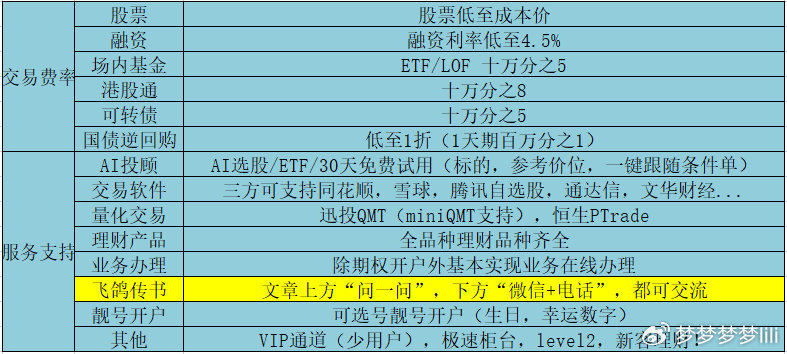

问一问

问一问在使用QMT做量化策略开发过程中的主要注意事项和开发建议

一、主要注意事项

策略运行环境限制

QMT平台不支持多线程或多进程,所有策略在同一个线程中运行。避免使用 time.sleep()、同步网络请求等阻塞操作,防止影响其他策略执行。

同一账户下多个策略共享持仓,系统不区分持仓归属,需本地自行缓存记录每个策略的持仓状态。

下单触发机制关键参数

使用 passorder 下单时,必须正确设置 quickTrade 参数:

0(默认):仅在K线结束时的分笔触发,适合日线策略;

1:盘中实时触发,需处理信号闪烁;

2:任意调用立即下单,适用于定时器、行情回调等非K线驱动场景。

若在 after_init、定时器或行情回调中下单,必须传 quickTrade=2,否则委托会被丢弃。

运行模式区分

模拟模式仅生成信号,不会发出真实委托;

实盘交易必须在客户端【模型交易界面】以实盘模式运行策略。

大QMT与MiniQMT不兼容

大QMT编写的策略无法在MiniQMT中直接运行,反之亦然;

MiniQMT需勾选“独立Python进程”才能启用,且不支持算法交易API。

编码与路径规范

策略文件开头必须声明:#coding:gbk;

默认安装路径为 C:\迅投极速交易终端睿智融科版\bin.x64,建议自定义安装路径,避免C盘占用;

数据存储于安装目录上一级的 datadir 文件夹。

回测与实盘互斥

同一进程不能同时运行回测和实盘策略,开盘期间禁止同时跑回测,以免影响实盘性能。

二、开发建议

从标准模板起步

使用客户端内置策略示例(如双均线),理解 init 和 handlebar 的标准结构;

通过右键策略 → “导出公式”学习 .rzrk 文件格式。

优先使用异步下单

推荐使用 order_stock_async 等异步接口,减少策略阻塞风险;

配合订单回调函数(如 on_order_status)实现委托状态跟踪。

加强调试与日志

利用 print 输出关键变量(价格、仓位、资金);

监听错误回调(如 on_order_error)定位委托失败原因;

客户端左下角消息栏可查看实时报错信息。

合理管理数据下载

投研客户端与策略共用数据,策略下载后无需重复下载;

下载过程中不要关机或关闭客户端,否则数据可能不完整。

⚠️ 注意:策略逻辑需严格适配QMT的事件驱动模型,确保信号能正确转化为有效委托。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章