量化交易如何运用python写策略?

发布时间:2026-4-21 09:29阅读:177

问一问

问一问使用 Python 编写量化交易策略,通常需经过数据获取、策略构建、回测评估和优化改进等步骤。下面以基于简单移动平均线(SMA)交叉的策略为例,介绍具体实现过程。

1. 数据获取

量化交易策略的基础是市场数据,常见数据包括股票、期货等交易品种的开盘价、收盘价、最高价、最低价、成交量等。获取数据的途径多样,如使用第三方数据接口(如 Tushare、JoinQuant 等),或从券商提供的量化交易平台(如 QMT、PTrade 等)获取。

假设使用 Tushare 获取数据,需先安装 Tushare 库,可通过pip install tushare完成安装。获取数据代码示例如下:

python

import tushare as ts

# 初始化pro接口

pro = ts.pro_api('your_token')

# 获取股票数据

df = pro.daily(ts_code='000001.SZ', start_date='20220101', end_date='20230101')

df = df.sort_values('trade_date')

2. 策略构建

策略构建是量化交易的核心,依据金融市场知识和经验设计交易逻辑。以简单移动平均线交叉策略为例,该策略基于两条不同周期的移动平均线(如短期 10 日均线和长期 30 日均线)的交叉情况来决定买卖时机。当短期均线从下向上穿过长期均线时,产生买入信号;反之,当短期均线从上向下穿过长期均线时,产生卖出信号。

python

import pandas as pd

# 计算短期和长期移动平均线

df['short_sma'] = df['close'].rolling(window=10).mean()

df['long_sma'] = df['close'].rolling(window=30).mean()

# 生成买卖信号

df['signal'] = 0

df.loc[(df['short_sma'] > df['long_sma']) & (df['short_sma'].shift(1) <= df['long_sma'].shift(1)),'signal'] = 1

df.loc[(df['short_sma'] < df['long_sma']) & (df['short_sma'].shift(1) >= df['long_sma'].shift(1)),'signal'] = -1

3. 回测评估

回测是检验策略有效性的关键环节,通过模拟历史交易,评估策略在过去市场环境下的表现。评估指标主要有收益率、最大回撤、夏普比率等。收益率反映策略的盈利能力;最大回撤衡量策略在一定时间内可能面临的最大损失;夏普比率则综合考虑收益与风险,评估单位风险下的超额回报。

python

# 假设初始资金为100000

initial_capital = 100000

position = 0

capital = [initial_capital]

for i in range(1, len(df)):

if df['signal'].iloc[i] == 1 and position == 0:

# 全仓买入

position = initial_capital / df['close'].iloc[i]

initial_capital = 0

elif df['signal'].iloc[i] == -1 and position > 0:

# 全部卖出

initial_capital = position * df['close'].iloc[i]

position = 0

capital.append(initial_capital + position * df['close'].iloc[i])

# 计算收益率

returns = pd.Series(capital[1:]) / pd.Series(capital[: -1]) - 1

# 计算年化收益率

annual_return = (returns + 1).prod() ** (252 / len(returns)) - 1

# 计算最大回撤

cumulative_returns = (1 + returns).cumprod()

running_max = cumulative_returns.expanding().max()

drawdown = (cumulative_returns - running_max) / running_max

max_drawdown = drawdown.min()

# 计算夏普比率

risk_free_rate = 0.03 # 假设无风险利率为3%

excess_returns = returns - risk_free_rate / 252

sharpe_ratio = (excess_returns.mean() * 252) / excess_returns.std()

print(f'年化收益率: {annual_return * 100:.2f}%')

print(f'最大回撤: {max_drawdown * 100:.2f}%')

print(f'夏普比率: {sharpe_ratio:.2f}')

4. 优化改进

根据回测结果分析策略优缺点,进行针对性优化。可调整策略参数(如移动平均线周期),尝试不同技术指标或加入更多市场因子,提高策略适应性和盈利能力。同时,要注意避免过度拟合,确保策略在不同市场环境下的稳定性和有效性。

实际应用中,量化交易策略的编写和优化需要丰富的金融知识、编程技能以及对市场的深入理解,建议在模拟交易环境中充分测试验证后,再应用于实盘交易。

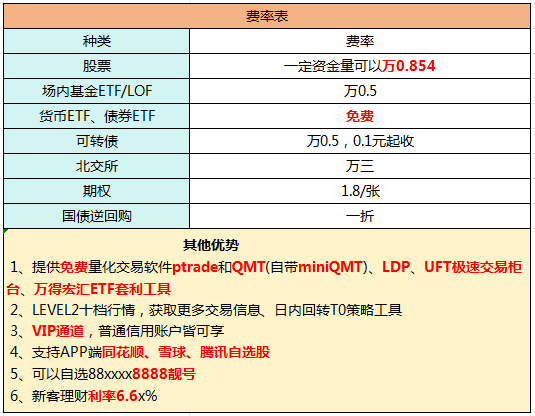

股票开户找我!无门槛国债逆回购一折 (百万分之一)!ETF佣金万0.5!融资利率5%以下!优惠多多!免费量化!ptrade&QMT!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

怎么用Python写期货量化策略怎么实现自动交易?

怎么用Python写期货量化策略怎么实现自动交易?

- 2026 年量化交易开户手续攻略:QMT 如何办理开户?

- 2026年完整版QMT量化开通全攻略|支持券商、资金门槛、开通流程最全实操指南

- 2026 最新|QMT+PTrade 开通保姆级指南✅正版量化软件免费使用,无额外年费!

- 2026年免费量化QMT开通全攻略:开通条件 + 完整流程 + 全套避坑指南!

- 2026 最新版 QMT 量化软件|免费开通完整攻略!足不出户,手机线上一站式办理

- 从入门到实盘:ptrade+QMT 量化开户到实盘完整实操手册

- 短频高频交易的核心胜负手:QMT极速行情+毫秒级下单,抢占交易先机

- 客户经理渠道开户 VS APP 直接自助开户(开通 QMT 核心区别,以国金证券为例)

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59