利用Deepseek教你简单使用miniQMT!详细教程!

发布时间:2026-4-20 11:09阅读:249

问一问

问一问MiniQMT 是部分券商提供的券商版 QMT 极简独立交易功能,可通过 DeepSeek 辅助实现策略开发与交易执行等操作。以下是详细使用教程:

环境准备

- 安装 MiniQMT 相关环境:先从券商处获取 QMT 软件安装包并安装,安装后打开登录界面,勾选 “mini 模式(极简版)” 登录。然后进入软件内置的 “知识库” 模块,搜索 “xtquant”,根据文档提供的官方下载路径下载压缩包,解压后将核心文件夹复制到 Python 环境的 “site - packages” 目录下。

- 安装 DeepSeek:使用

pip install deepseek命令安装 DeepSeek,安装完成后,根据交易平台要求配置 API 密钥等信息,示例代码如下:

python

from deepseek import DeepSeek

ds = DeepSeek(api_key='your_api_key', api_secret='your_api_secret', base_currency='USD', quote_currency='BTC')

数据获取

- 通过 MiniQMT 获取数据:利用 xtquant 库中的 xtdata 模块获取行情数据,例如订阅并获取某股票 tick 数据,代码如下:

python

import xtquant.xtdata as xtdata

# 订阅数据

seq = xtdata.subscribe_quote(stock_code='000001.SZ', period='tick', start_time='', end_time='', count=-1)

print('订阅号是:', seq)

# 获取数据

res = xtdata.get_market_data_ex(stock_list=('000001.SZ'), period='tick', start_time='', end_time='', count=-1)

print('------tick数据-------')

print(res('000001.SZ'))

- 结合 DeepSeek 获取数据:可使用 DeepSeek 获取市场数据,假设使用 Binance 交易所,BTC/USDT 交易对,代码如下:

python

import deepseek as ds

market_data = ds.get_market_data("Binance", "BTCUSDT")

策略编写

- 简单策略示例:以均线交叉策略为例,使用 MiniQMT 定义策略类,代码如下:

python

from miniqmt import Strategy

class MovingAverageCrossoverStrategy(Strategy):

def __init__(self, short_window, long_window):

self.short_window = short_window

self.long_window = long_window

def generate_signals(self, data):

signals = []

for i in range(len(data) - self.short_window - self.long_window):

short_ma = data('close')(i + self.short_window - 1:i + self.long_window).mean()

long_ma = data('close')(i - self.long_window:i).mean()

if short_ma > long_ma and data('close')(i + self.long_window) < short_ma:

signals.append(1) # 买入信号

elif short_ma < long_ma and data('close')(i + self.long_window) > short_ma:

signals.append(-1) # 卖出信号

else:

signals.append(0)

return signals

策略回测

- 执行回测:使用 MiniQMT 的 Backtest 类进行回测,先通过 DeepSeek 获取历史数据,再创建策略实例并执行回测,代码如下:

python

from miniqmt import Backtest

# 加载历史数据

data = ds.get_historical_data(start_date='2022-01-01', end_date='2023-01-01')

# 创建策略实例

strategy = MovingAverageCrossoverStrategy(short_window=20, long_window=50)

# 执行回测

backtest = Backtest(data, strategy)

backtest.run()

# 打印回测结果

print(backtest.results)

自动化交易

部署交易:策略通过回测后,可利用 DeepSeek 的交易执行器实现自动化交易,代码如下:

python

from deepseek import TradeExecutor

# 创建交易执行器

executor = TradeExecutor(ds, strategy)

# 开始自动化交易

executor.start()

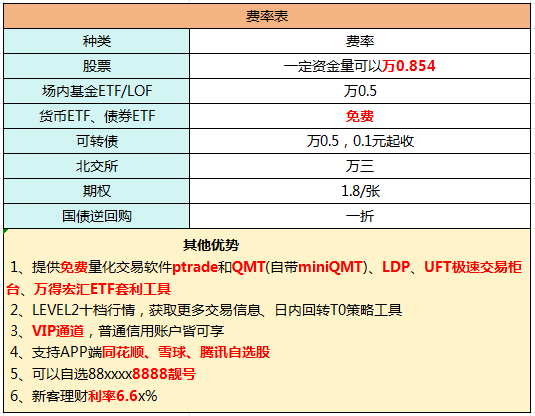

以上代码仅为示例,实际使用时需根据具体情况和券商要求调整,且量化交易有风险,需谨慎操作。股票开户找我!无门槛国债逆回购一折 (百万分之一)!ETF佣金万0.5!融资利率5%以下!优惠多多!免费量化!ptrade&QMT!

温馨提示:投资有风险,选择需谨慎。

首席黄顾问

开户找我!免费使用量化QMT+miniQMT+ptrade!

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

哪些券商同时支持QMT和miniQMT?可以详细介绍下吗?

1342

1342

量化交易中,QMT和miniQMT是常用的策略执行工具,QMT功能更全面适合中高频策略,miniQMT则更轻量适合中小资金。目前同时支持这两个工具的券商主要有中金财富、国金证券等,这些券商在量化...

miniQMT和QMT有什么区别?QMT和miniQMT哪个更适合散户?

1568

1568

您好,miniQMT和QMT的核心区别在于功能深度、使用门槛和适用场景,对于资金量较小的散户投资者,miniQMT通常是比QMT更合适的选择,可以通过线上客户经理申请开户后开通权限操作,同时可以...

QMT新手怎么用?简单易懂的教程。

801

您好,QMT新手使用需要开通股票账户后有50万资金量开通权限操作的,想要办理开户建议您可以先跟线上客户经理进行沟通,让客户经理给您开通一个低佣金账户,还有客户经理对您的一对一专属指导只需要准备好...

miniQMT和QMT有什么区别?miniQMT比QMT好用吗?

1768

miniQMT和QMT都是量化交易常用的工具,但定位和功能有差异。简单来说,QMT功能更全面,适合专业交易者;miniQMT更轻量化,操作门槛低,适合中小资金的量化新手。至于是否“更好用”,主要...

利用Deepseek教你简单使用QMT!详细教程!

272

272

以下是利用 DeepSeek 辅助使用 QMT 的详细教程:环境配置与 SDK 集成开发环境搭建:首先需券商开通 QMT 权限,确保本地有 Python 3.9 及以上版本环境。然后使用pip install deepseek-sdk qmt - client命令安装 DeepSeek 和 QMT 官方 SDK。双平台认证配置:根据券商提供的文档,完成 DeepSeek 与 QMT 平台的认证关联,确保两者能正常通信。QMT 基础操作平台开通与软件安装:向券商申请开通 QMT,不同券商有不同资金门槛和开通要求。开通后从券商指定渠道下载安装包,双击安装,记住 bin.x64 主文件夹、datad...

利用Deepseek教你简单使用量化软件ptrade!详细教程!

302

以下是利用 DeepSeek 简单使用量化软件 PTrade 的详细教程:环境搭建与账号准备平台与账户配置:首先需要通过支持 PTrade 的券商开通证券账户,然后注册 DeepSeek 量化平台,完成与 PTrade 的对接,获取 API 密钥。安装相关库:安装 Python 开发环境,接着使用pip命令安装 deepseek - sdk 和 ptrade - client 交易接口库。安装完成后,可使用以下代码进行简单测试:pythonfrom deepseek import QuantAgent

agent = QuantAgent(api_key="your_api_key", broker="PTrade")

策略开发交易想法结构化:借助 D...

TA的文章

全部>

TA的回答

全部>

优选券商

更多>

热点推荐

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43