如何使用QMT实现编程?用Deepseek可以嘛?

发布时间:2026-4-17 13:15阅读:139

问一问

问一问QMT 支持使用 Python 进行编程,可按照前期准备、策略编写、回测优化等步骤操作。具体如下:

- 前期准备:向券商申请开通 QMT 权限,获取账号密码后下载安装客户端。首次登录需下载 Python 库,建议在非交易时间操作,下载完成后重启软件。同时,补充历史数据,可在行情界面手动下载或设置自动下载任务。

- 策略编写:登录软件后,点击左侧 “模型研究” 或 “策略交易” 进入策略管理界面,点击 “新建策略”,选择 “Python 策略” 进入编辑器。策略核心通常由初始化函数(initialize)、行情处理函数(handle_data)组成,还可添加风险控制部分。编写完成后点击保存,系统会自动校验语法,如有报错需根据提示修改。新手也可直接使用平台内置策略模板,修改标的、参数后保存。

- 策略回测与优化:在策略管理界面选中目标策略,点击 “回测”,设置回测时间、初始资金、交易标的等参数后,点击 “开始回测”。根据回测报告中的收益指标、风险指标等分析策略有效性,针对性优化策略参数或逻辑。

- 模拟交易与实盘运行:经过回测优化后,可先进行模拟交易,在 “模型交易” 中新建策略交易,选择模型和 “模拟信号” 运行模式。若模拟效果良好,可选择 “实盘交易” 模式进行小资金实盘验证。

- QMT 可以使用 DeepSeek。可通过 API 或本地部署的方式将 DeepSeek 接入 QMT 系统。接入后,利用 QMT 的 API 接口获取实时行情数据,输入 DeepSeek 模型生成预测信号,再结合技术指标构建交易逻辑,最后通过 QMT 的 order 接口实现自动化下单。具体实现步骤如下:

- 数据准备与对接:使用 QMT 的

get_market_data获取历史数据,预处理后输入 DeepSeek 模型,生成预测标签。 - 模型集成优化:使用 DeepSpeed - Inference 加速模型推理,降低延迟。

- 策略开发与回测:将 DeepSeek 的预测结果与 QMT 策略结合,编写交易逻辑,如根据预测信号和 MACD 指标等条件判断买入卖出时机,并进行回测。

- 实盘部署:通过 QMT 的

run_signal函数实现 7×24 小时运行,并设置风控规则,如根据最大回撤设置止损。

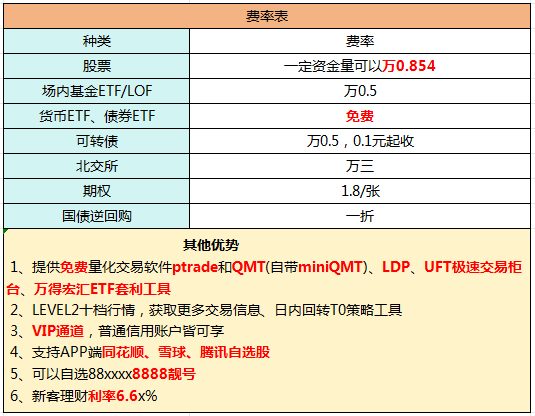

股票开户找我!无门槛国债逆回购一折 (百万分之一)!ETF佣金万0.5!融资利率5%以下!优惠多多!免费量化!ptrade&QMT!

温馨提示:投资有风险,选择需谨慎。

首席黄顾问

开户找我!免费使用量化QMT+miniQMT+ptrade!

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

qmt和ptrade区别,哪个能编程

qmt和ptrade区别,哪个能编程

在选择量化交易平台时,投资者通常会考虑QMT(QuickModelTrade)和Ptrade两个选项。这两个平台都支持通过编程接口实现自动化交易,但它们在功能、支持的编程语言和使用场景上有所不同...

哪些券商有qmt量化?可以自己编程的

2898

2898

您好,银河证券、国信证券、中金财富证券、招商证券等券商均支持QMT量化交易,并允许投资者自主编程,以满足不同投资者的个性化需求。不同券商在QMT软件的使用上可能会有不同的要求和限制,如资金门槛、...

什么是QMT量化交易?需要自己编程吗?

1869

1869

您好,QMT量化交易是极速策略交易系统,是一款集行情显示、策略研究、交易执行和风控管理于一体的策略量化交易终端。可以自己编程,它支持使用Python等编程语言进行策略编写和自动化交易。QMT量化...

QMT量化交易需要编程吗?

619

619

需要。可利用Python等语言编写量化策略,也有平台提供可视化策略搭建工具,但深入定制策略通常需编程基础。我们金融牌照是齐全的,能办理所有业务,找我开户,佣金可以为你做到超级低的!我司竭尽所能给...

QMT与PTrade的低代码模式:不懂编程也能做量化?

197

197

2026年,量化交易正在向普惠化迈进。一个显著的标志是QMT与PTrade都推出了成熟的“低代码”或“无代码”模块,极大地降低了普通投资者的准入门槛。QMT的“可视化编辑器”允许投资者通过逻辑块(类似拼图)来设定交易条件。例如:“如果5日均线金叉20日均线”+“成交量放大1.2倍”=“买入50%仓位”。这种方式不需要写一行Python代码,系统会自动将其转化为可执行的程序。PTrade则提供了大量的“策略模板”,散户只需修改其中的参数(如调仓周期、止损比例)即可直接运行。这种低代码模式让非计算机专业的...

QMT中的事件驱动编程:如何处理订单成交、撤单等反馈

242

QMT的策略运行模型是事件驱动的,除了行情数据触发handle_bar或on_tick,订单状态变化(如成交、撤单、拒绝)也会触发回调函数。合理利用这些事件,可以构建更智能的策略,比如部分成交后的补单、撤单重发等。下面介绍主要的事件回调。1. on_order_status:订单状态变化时调用。参数order包含订单ID、股票、价格、数量、成交数量、状态等。你可以根据状态做相应处理。例如:`pythondef on_order_status(context, order): if order.status == ORDER_STATUS_FILLED: log_info(f"订单{ord...

TA的文章

全部>

TA的回答

全部>

优选券商

更多>

热点推荐

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43