量化交易软件使用qmt量化交易因子好坏如何判别?

发布时间:2026-3-26 17:38阅读:603

问一问

问一问在做量化投资时,常常听人说:“这个因子IC高”、“那个因子稳”、“这组因子重复了”等。

但到底啥叫因子好?怎么用数据和代码去验证? 今天就带你搞清楚:衡量一个量化因子好坏的完整体系——从指标、公式到代码全都有。

一、量化因子“四维体检体系”

我们判断因子优劣,核心有四个维度:

| 维度 | 核心指标 | 判断目的 |

| 预测能力 | IC(信息系数) | 因子能否预测未来收益? |

| 稳定性 | ICIR | 因子预测能力是否持续稳定? |

| 分层收益 | Long–Short收益差 | 因子信号能否转化为收益? |

| 可持续性 | 因子自相关 / 信号衰减 | 因子信号能持续多久? |

我叫它“四维体检法”,IC 是心电图、ICIR 是体温、分层收益是血压、可持续性是耐力。 接下来,我们一维一维拆开讲,公式+代码全带上。

二、第一维:IC(Information Coefficient)信息系数

公式定义:

IC衡量的是:因子值高的股票是否在未来真的涨得多。

判断标准:

注:上述阈值基于日频A股因子经验,若为周/月频或行业中性因子,应适当放宽(例如0.01/0.03为边界)。

Python实战:用 RSI 因子举例

为了方便大家好理解,这里我们用常见的RSI(相对强弱指标)当示例因子,计算IC。 行情数据我们用xtquant+miniQMT这个组合。

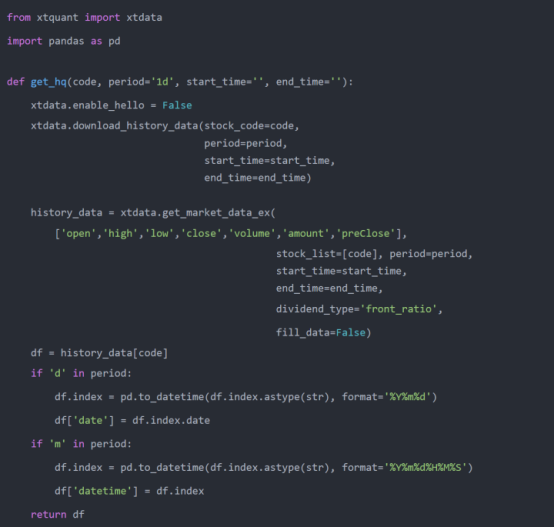

先发一个获取行情的方法,后面会用到:

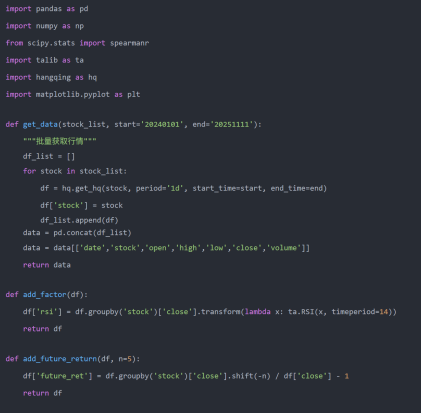

有了行情,接下来我们计算RSI因子的IC,代码如下:

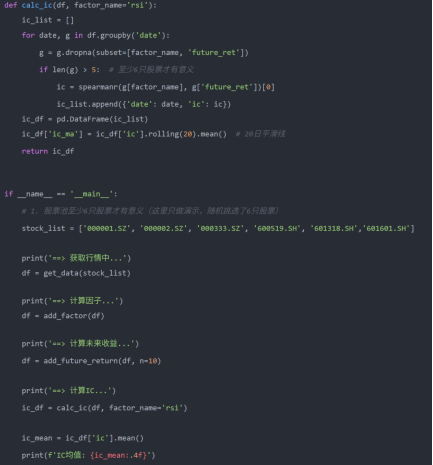

计算完IC以后,我们顺手把IC的走势图绘制一下,方便更直观的看出因子的预测能力。 核心代码如下:

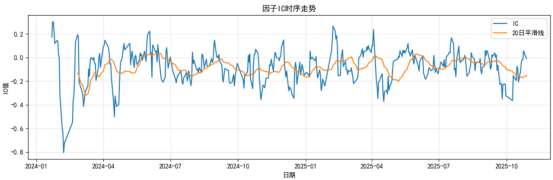

按照上面的逻辑,我统计了全部A股(排除BJ的)RSI因子对应的未来10天收益的IC均值,结果如下:IC均值: -0.0797。

以下是对应的因子IC时序走势图:

先来看IC均值为负的含义:

RSI值越高,未来10天收益反而越低。这其实完全符合RSI的经典性质——短期反转特征。换句话说,当股票近期涨得过快(RSI高)时,未来可能会出现回调;而近期跌得多(RSI低)时,则可能出现反弹。而且绝对值>0.05,说明RSI具有较强的反向预测力,是一个反转型优秀因子。

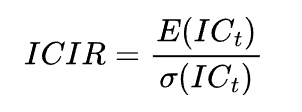

三、第二维:ICIR(信息比率)

定义公式:

衡量IC均值与波动的比值,类似“夏普比”。 它告诉你:因子的预测能力是否稳定。

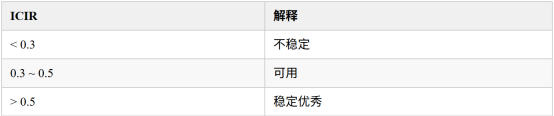

判断标准:

Python实战:

计算ICIR相对就简单多了,只是对上面结果的一个统计分析,代码如下:

基于全A统计,RSI因子的ICIR为-0.5501。

ICIR 的绝对值反映预测稳定性。虽然 RSI 的 ICIR = -0.5501(为负表示反向信号),但绝对值较高,说明该反向关系稳定可靠,这一点在后文信号衰减分析中也能得到印证。这也刚好符合RSI的经典性质——反转特征。

四、第三维:分层收益(Portfolio Return Spread)

定义公式:

将样本按因子值分为五层(Q1–Q5):

即高因子组和低因子组未来收益之差。若Spread长期为正,说明因子能区分强弱股,具有实战价值。

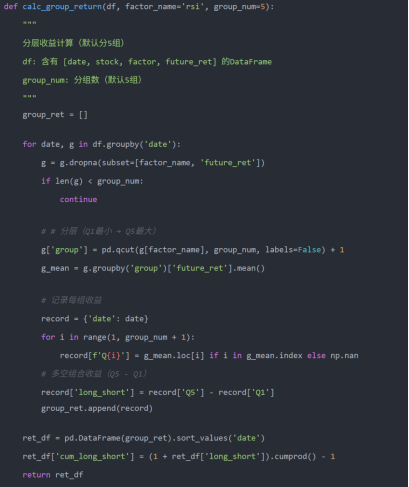

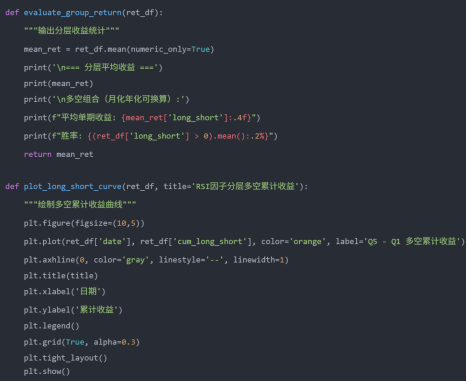

Python实战:

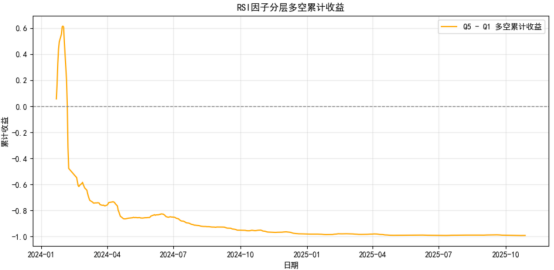

我们来看看全A股票的RSI因子分层多空累计收益:

从上图中可以明显看到: RSI因子的多空组合在测试初期快速上涨至约 +0.6,随后出现陡峭回落,最终跌至 -1.0附近并趋于平稳。初期上涨可能是样本噪声或极端行情所致,长期趋势为负,符合RSI反向特征。

五、第四维:信号可持续性(Autocorrelation)

信号可持续性可从两方面衡量:

一是因子值的时间自相关(信号稳定性),

二是因子预测力的IC衰减(有效期)。本文以IC衰减为例进行展示。

公式定义:

衡量因子在时间上的稳定性,IC衰减:

这条曲线反映因子的预测力能持续多长时间。

Python实战:

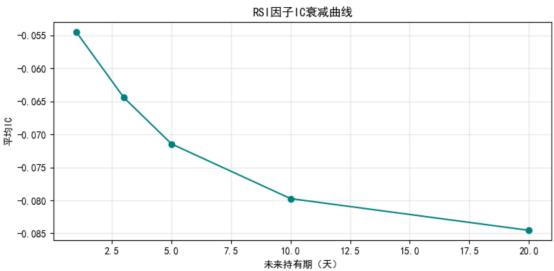

前文的IC计算基于未来10天收益。为了观察信号随持有期的衰减,我们在此计算不同持有期(1、3、5、10、20天)对应的平均IC。

这种典型的 快速衰减形态,说明RSI的预测能力主要集中在短周期内,仅能捕捉短期反转,而无法维持中长期的趋势判断。

总结

关注"叩富问财"公众号,回复"资深吴经理",联系专属客户经理开通量化交易权限!

立即行动:打开微信,搜索"叩富问财",在对话框中输入"资深吴经理",开启你的量化交易之旅!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59