期权量化哪种软件好用免费?迅投 QMT

发布时间:2026-3-25 14:52阅读:310

问一问

问一问什么量化软件做期权量化好用?迅投 QMT

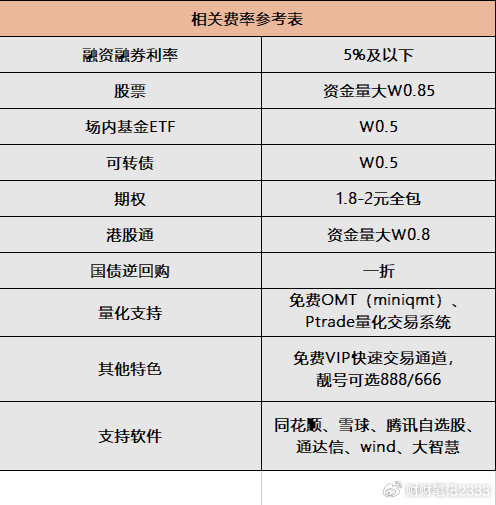

期权量化对交易速度、数据精度、策略灵活性要求极高,普通量化软件难以兼顾。迅投 QMT 凭借毫秒级交易、全品种覆盖、深度回测、本地安全四大核心优势,成为期权量化的首选工具,尤其适配专业个人与机构的复杂期权策略需求。

一、极速交易:毫秒级响应,捕捉期权瞬时机会

期权价差、套利机会转瞬即逝,速度是核心竞争力。QMT 采用C++ 内核 + 全内存交易架构,沪深双中心报盘,单笔委托延迟低于 1 毫秒,比普通系统快 30 倍以上。它支持全推实时行情 + Tick 级盘口回放,可同时监控数十个期权合约、标的与隐含波动率,毫秒级捕捉跨期、跨市套利窗口,解决人工盯盘遗漏、反应滞后的痛点。内置VWAP、TWAP、冰山单等算法,大额期权订单可拆单执行,降低冲击成本,适合大资金期权策略。

二、数据与回测:Tick 级精度,贴近实盘验证

期权策略高度依赖高精度数据与严谨回测。QMT 提供L2 深度行情 + 2018 年至今 Tick 级历史数据,支持 1 分钟、5 分钟、日线多周期回测,可精准配置手续费、滑点、保证金等实盘参数。回测引擎支持逐 K 线、事件驱动模式,可输出胜率、盈亏比、最大回撤等完整报告,让期权对冲、波动率套利、网格交易等策略在实盘前充分验证。相比云端平台,本地回测速度更快、数据更安全。

三、策略开发:双语言支持,复杂期权策略自由实现

QMT 兼容Python+VBA 双语言,内置期权 CTA、跨市场套利等成熟模板,支持自定义希腊字母(Delta/Gamma/Theta/Vega)实时计算、波动率曲面建模,轻松实现期权做市、备兑开仓、组合对冲等复杂逻辑。可直接调用 Ta-lib、TensorFlow 等第三方库,适配机器学习期权策略,策略代码本地存储、多级加密,避免云端泄露风险。相比 PTrade 等云端平台,QMT 无策略数量限制,支持多策略并行运行。

四、全品种覆盖与风控:期权 + 多市场联动,交易更安全

QMT全面覆盖股票、ETF、期货、期权、港股通,支持期权与现货、期货实时对冲,满足跨品种套利需求迅投。并行风控引擎可实时监控持仓、动态止盈止损、合规核查,支持单合约持仓上限、资金比例管控,避免期权保证金不足、爆仓风险。本地运行无需依赖网络,极端行情下策略执行更稳定,适合期权高频与日内策略。

五、适配人群与开通门槛

QMT 适合有编程基础、做复杂期权策略、追求速度与安全的投资者。国金等主流券商开通门槛约50 万资产(部分可协商至 10 万),基础功能免费,期权佣金低至1.7 元 / 张,性价比突出。

综上,迅投 QMT 以极速交易、精准数据、灵活开发、安全风控的完整闭环,完美匹配期权量化的核心需求,是专业期权量化的最优选择。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章