存储芯片、晶圆厂涨价超预期,半导体设备持续站上风口!

发布时间:2025-12-30 14:17阅读:190

问一问

问一问距离元旦仅剩2个交易日,今日存储芯片再度爆发,带动上游设备同步走强。热门半导体设备ETF(561980)今日大幅高开2%、目前上涨1.13%,连续3个交易日获资金净流入超5500万元。

成份股方面,北方华创、长川科技、寒武纪、海光信息等领涨超3%,神工股份大涨7.65%,中芯国际、拓荆科技、中科飞测等多股拉升。

【存储、晶圆大幅涨价,AI驱动超级周期】

近日半导体多产业链进入涨价周期,存储、晶圆厂等纷纷上调价格。

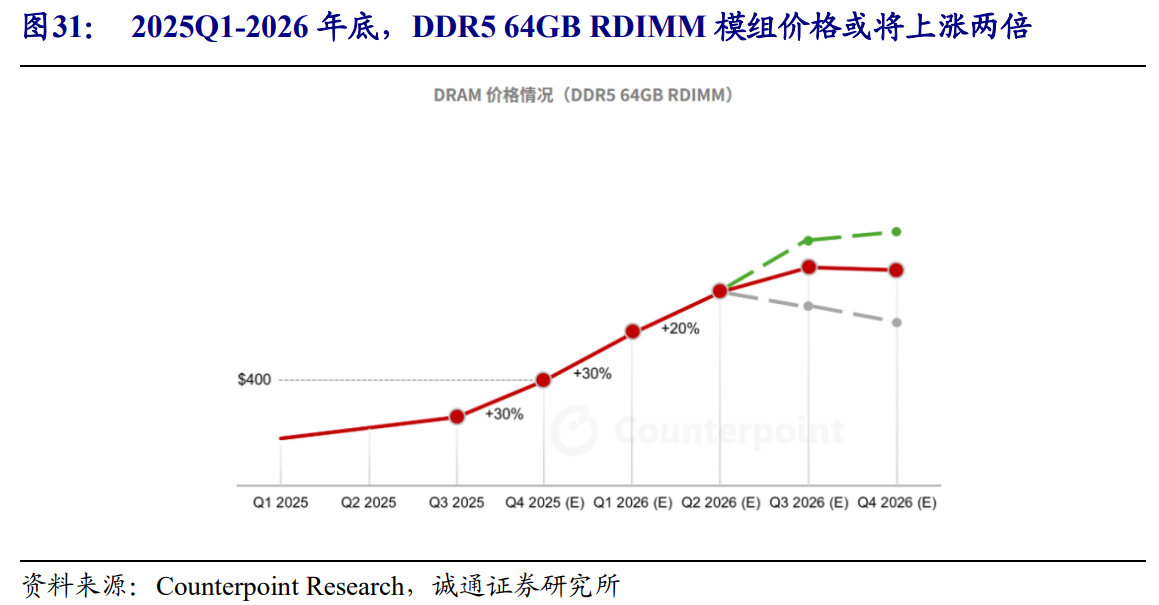

据电子元件技术官网,12月份存储市场NAND闪存晶圆价格较上月上涨超10%,固态硬盘(SSD)等成品价格也上涨15%-20%。两大国际存储供应商目前也已上调2026年HBM3E价格,涨幅接近20%。

存储芯片为何持续涨价?主要或因为AI 的发展正在重塑全球存储产业。

诚通证券分析指出,需求端,云端、终端对高带宽内存(HBM)及大容量存储的需求高增;供给端,原厂产能结构性转向高端产品,导致传统存储供给长期紧张。需求增长与供给约束形成共振,推动存储市场进入价格上行周期。

晶圆厂方面,近期中芯国际等也已向下游客户发布涨价通知,此次涨价主要集中于8英寸BCD工艺平台,涨价幅度在10%左右。

银河证券认为,12月半导体在产业链涨价潮、AI需求持续以及国产替代逻辑强化的共同驱动下,走出一轮结构性行情。在外部环境背景下,供应链安全与自主可控是长期趋势。上游设备与材料在国产替代顶层设计下或逻辑最硬。

诚通证券也指出,当前AI驱动下的半导体投资聚焦于两大主线:

1 直接受益于算力需求爆发的高端逻辑芯片、存储器(HBM);

2 半导体设备领域持续突破的国产替代机会。

【为何半导体价格上行周期中,设备需求核心受益?】

这是因为半导体设备是整个芯片产业链的“基石”。

近年来全球半导体设备市场规模不断增长。根据国际半导体产业协会(SEMI),2025年全球半导体制造设备总销售额预计达1330亿美元,同比增长13.7%,创历史新高;且增长态势有望持续至未来两年,预计2026年全球半导体设备销售额将达1450亿美元,2027年将攀升至1560亿美元。

业内指出,本轮存储涨价周期的幅度和持续时间均超预期;在先进制程及存储扩产趋势下,2026年国产半导体设备订单有望加速增长,国产化率或进一步提升。

展望2026-2027年,招商证券认为,国内存储及先进制程扩产有望提速,设备厂商订单或持续向好,国产化率进入快速提升阶段,卡位良好及份额较高的存储设备公司有望受益。

此外,根据兴业证券,国产半导体设备产业除遵循“技术周期”和“库存周期”驱动外,还受益于国产替代需求,且不仅在于本身各类半导体设备工艺环节的国产替代,还在于需求端芯片设计企业的国产替代,在于制造端逻辑、存储晶圆制造的国产替代。

半导体设备国产替代从2019年推进至今,刻蚀、薄膜沉积、CMP、清洗、热处理等成熟工艺已实现较高程度国产替代,成效显著。展望当下,兴业正确认为AI驱动下先进工艺突破愈加紧迫,半导体设备产业或已进入新一轮成长周期。

【哪个半导体指数“设备”含量较高、弹性更强?】

中证指数官网数据显示,半导体设备ETF(561980)跟踪中证半导,标的指数中“设备”含量近60%,半导体设备+材料+集成电路设计三行业占比超90%,均为芯片产业链中/上游的“卖铲子”领域,国产替代空间广阔。

该指数重点布局中微公司、北方华创、寒武纪、中芯国际、海光信息、拓荆科技、南大光电等细分龙头,前十大集中度近8成,高弹性特征较为显著。

数据来源:2025.1.1-2025.12.29

截至12月29日,中证半导2025年年内涨幅超过62%、最大上涨超80%,在中证全指半导体、中华半导体芯片、国证芯片等主流半导体指数中均位列第一,或在新一轮半导体上行周期中更具弹性。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43