【铁矿】供强需弱仍存矿价上行承压

发布时间:2025-12-24 08:52阅读:145

宏观方面:美国11月核心CPI同比上涨2.6%,创下2021年初以来最慢增速,低于市场预期的3%。整体CPI同比上涨2.7%,低于预期的3.1%。美国11月CPI数据意外降温,利率期货市场定价预计明年美联储将降息62个基点,1月份降息的可能性从26.6%上升至28.8%。中国12月LPR出炉,1年期为3.0%,5年期以上LPR为3.5%,均连续7个月保持不变。

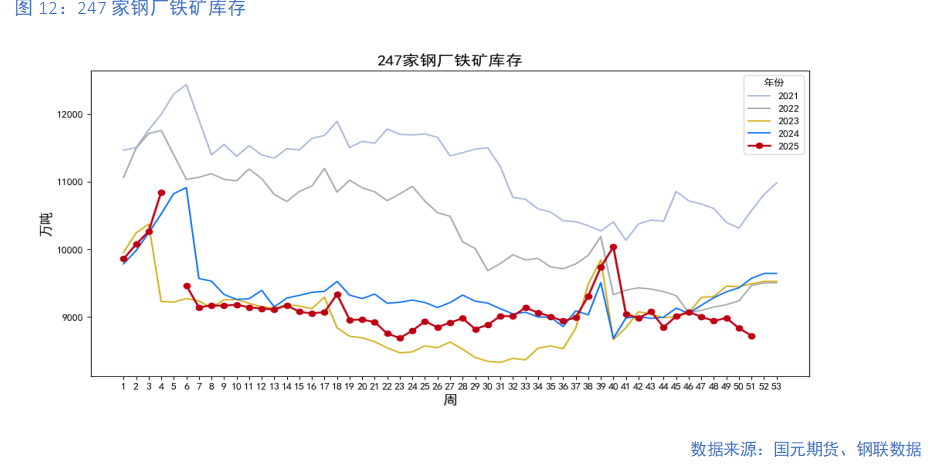

基本面:12月下旬,京津冀、江苏、浙江等地因大气管控实施、限产,部分钢企高炉检修周期延长至45天,导致铁水产量阶段性下滑。终端需求低迷,铁水产量预计延续低位。全年铁矿发运及到港高于去年同期,港口库存持续累库。

操作建议:铁矿石基本面承压态势短期难改,基本面供强需弱,预计矿价反弹动能不足,将维持震荡偏弱运行,后期需关注春节前后钢厂补库力度。

1、行情回顾

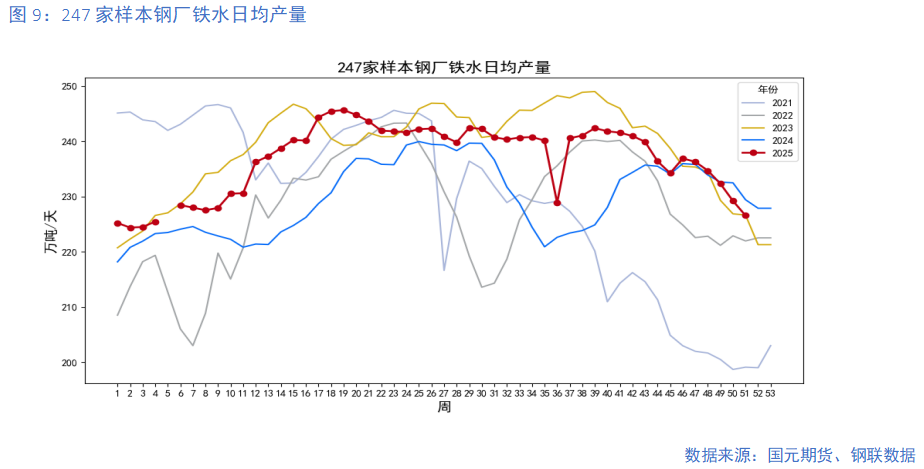

上周,铁矿主力价格震荡走强。钢厂库存处于低位,存在补库刚需,港口库存有望向钢厂转移,补库预期提振铁矿价格。铁水产量季节性下滑,预计1月触底回升。

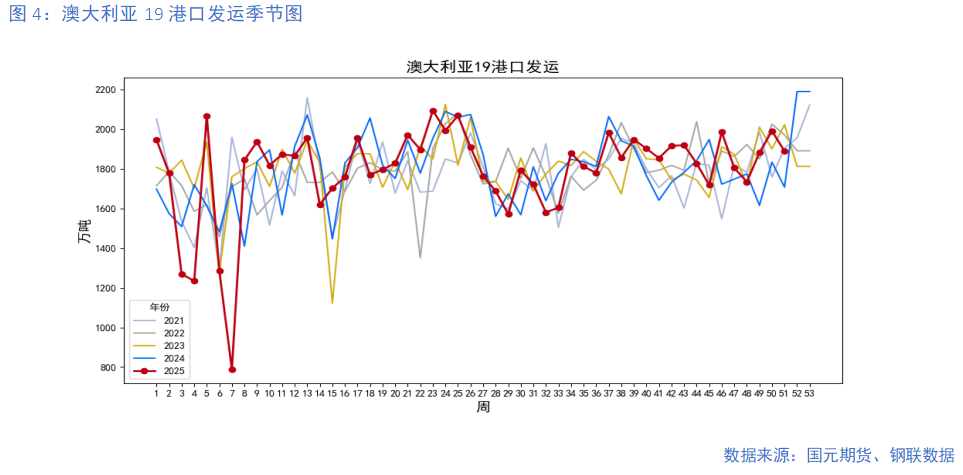

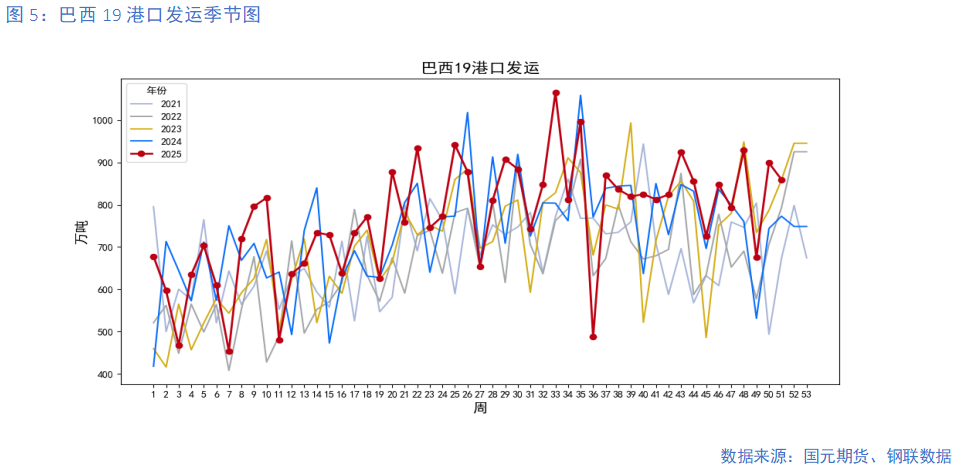

2、铁矿发运处于年内高位

上周,全球发运量为3464.5万吨,周环比下降3.56%。其中,澳大利亚19港口发运1889.2万吨,周环比下降5.09%;巴西19港口发运859.4万吨,周环比下降4.38%。从矿山发运来看,FMG当周发运量为307.8万吨,周环比下降17.85%;BHP当周发运量为576.2万吨,周环比下降0.96%;力拓当周发运量为734.4万吨,周环比下降1.41%;淡水河谷当周发运量为614.6万吨,周环比下降9.91%。

3、到港量高于去年同期

上周,45港口当周到港量2646.7万吨,周环比下降2.82%。

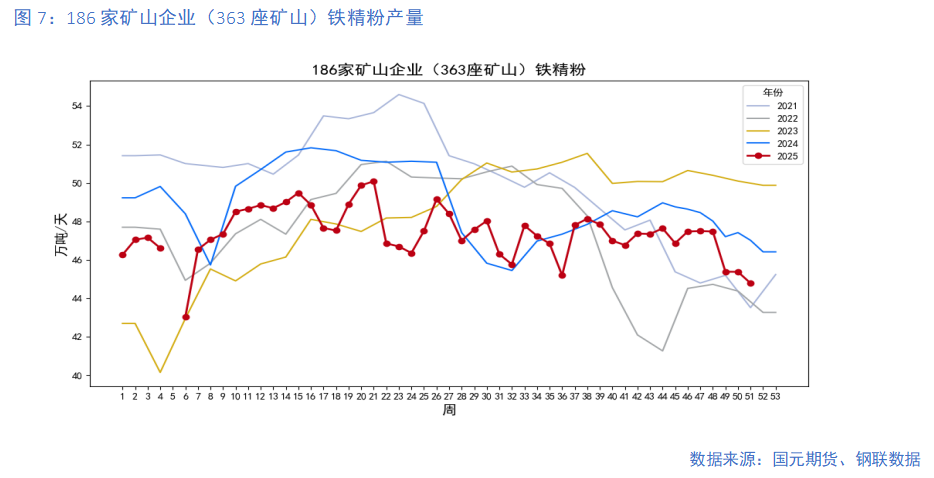

4、国产矿生产明显下降

上周,186家矿山企业(363座矿山)铁精粉当周日均产量为44.79万吨/天,周环比下降1.30%。部分矿山利润不佳,环保限产压制开工率,生产偏消极。

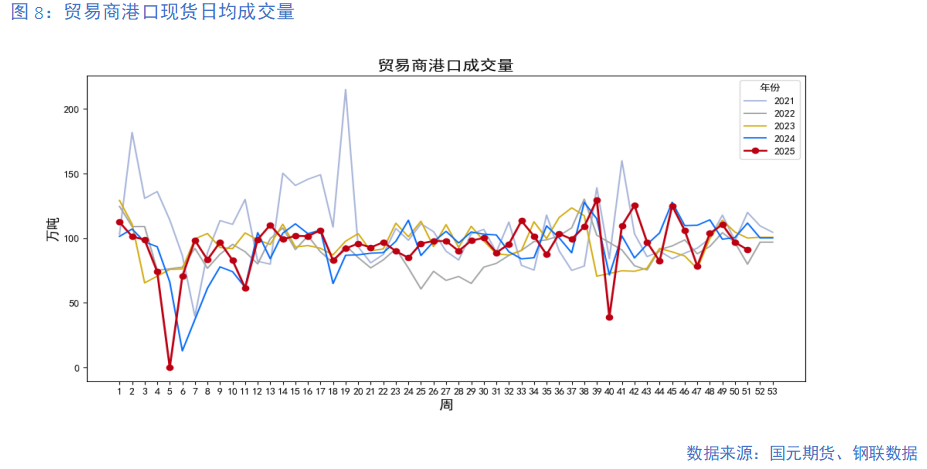

5、贸易成交环比下降

上周,贸易商中国主要港口现货日均成交量为91.1万吨/天,周环比下降5.89%;远期现货日均成交量116.0万吨/天,周环比下降1.61%。

6、成材需求淡季

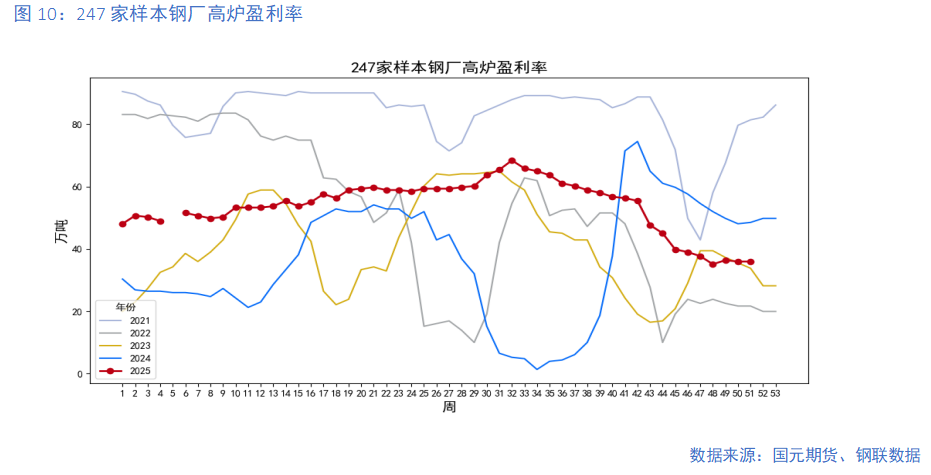

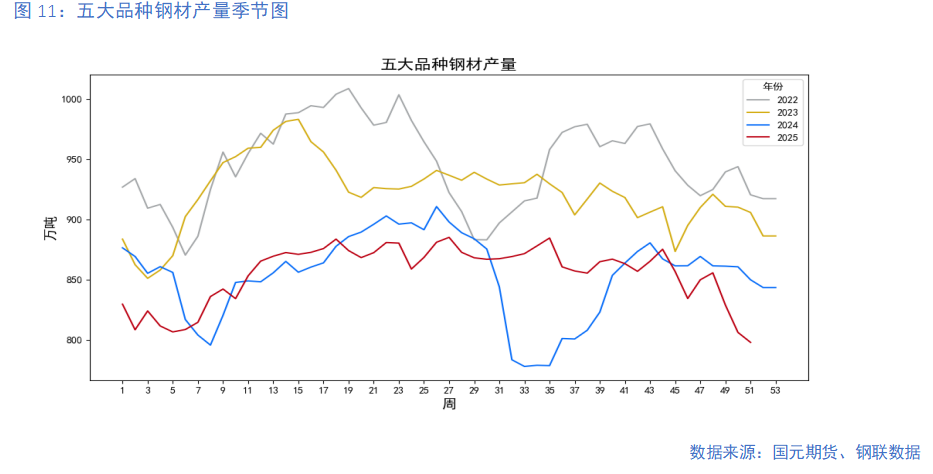

上周,247家样本钢厂盈利率35.93%,较上周持平;247家样本钢厂高炉开工率为78.47%,较上周持平;247家样本钢厂铁水日均产量226.55万吨/天,较上周变化-1.16%。五大品种钢材当周产量797.97万吨,周环比下降1.02%;五大品种钢材表观消费835.28万吨,周环比下降0.53%;五大品种钢材库存为1294.78万吨,周环比下降2.80%。

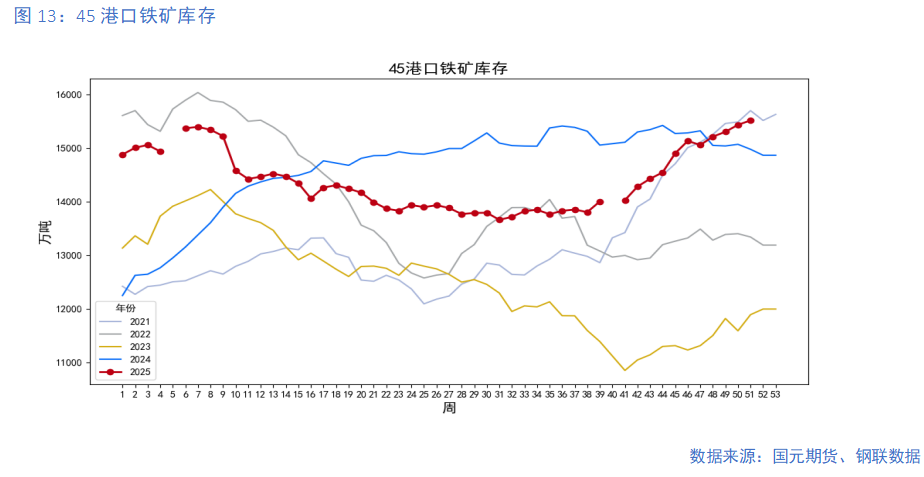

7、库存表现分化

上周,247家钢厂铁矿库存为8723.95万吨,周环比下降1.25%。45港口铁矿库存为15512.63万吨,周环比增加0.53%;其中,澳矿港口库存为6672.61万吨,周环比增加0.08%;巴西矿港口库存为5795.06万吨,周环比下降0.21%。186家矿山企业(363座矿山)铁精粉库存为85.31万吨,周环比增加5.05%。114家钢厂铁矿库存平均可用天数为25.38天,周环比增加1.96天。

8、观点小结

宏观方面:美国11月核心CPI同比上涨2.6%,创下2021年初以来最慢增速,低于市场预期的3%。整体CPI同比上涨2.7%,低于预期的3.1%。美国11月CPI数据意外降温,利率期货市场定价预计明年美联储将降息62个基点,1月份降息的可能性从26.6%上升至28.8%。中国12月LPR出炉,1年期为3.0%,5年期以上LPR为3.5%,均连续7个月保持不变。

基本面:12月下旬,京津冀、江苏、浙江等地因大气管控实施、限产,部分钢企高炉检修周期延长至45天,导致铁水产量阶段性下滑。终端需求低迷,铁水产量预计延续低位。全年铁矿发运及到港高于去年同期,港口库存持续累库。

操作建议:铁矿石基本面承压态势短期难改,基本面供强需弱,预计矿价反弹动能不足,将维持震荡偏弱运行,后期需关注春节前后钢厂补库力度。

写作日期:2025年12月23日

分析师

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52