【能化早评】美国就业数据偏弱,原油弱势震荡

发布时间:2025-12-12 08:43阅读:161

能化早评 | 2025年12月12日

原油

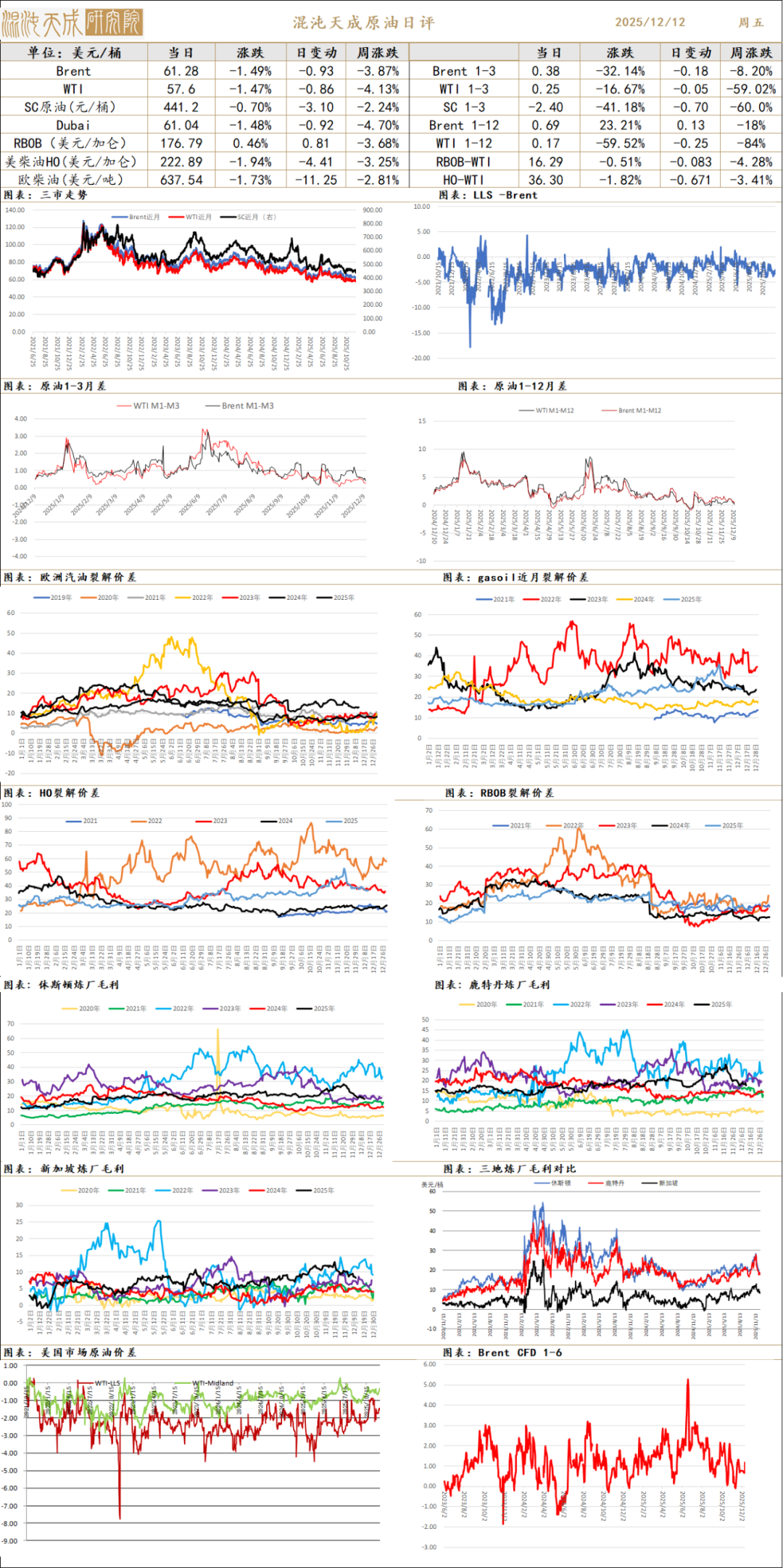

供应端:欧美新一轮制裁后,俄罗斯原油仍然供应遇阻。美国仍在推动俄乌和谈,目前乌克兰同意选举,或带来新的变数。美国和委内瑞拉的局势仍然不明,美扣押委油轮,后续仍不排除出现军事升级。OPEC+新一轮会议上延续了12月增产的计划,但成员国同意在明年1-3月暂停增产进行观察。不过即使暂停增产,原油的平衡表也已经偏向过剩。

需求:EIA数据显示美国汽油表需偏弱,美联储再度降息,美国初请失业金高于预期说明当前经济仍然偏弱。

库存价差:截至12月5日,EIA原油库存下降181万桶,汽油库存上涨640万桶/日,馏分油库存上涨250万桶/日。

3、供需平衡低库存,仍有转弱预期。PX、PTA短期平衡,但近两周下游接单明显减少,预计需求转弱。而PTA虽检修高位,但目前看12月仍有重启预期,PX暂无检修计划,预计PX-聚酯将呈现阶段性小幅过剩状态。

结论:PX、PTA自身供需正处于强弱转换预期中。反内卷暂无实质进展,行业联合减产预期下降。原油震荡、调油驱动转弱、基本面偏弱,反内卷中性,整体驱动偏弱。

周二一套华东100万吨装置降负荷,一套新疆60万吨装置计划外将因利润近期停车。

供应端:隆众数据,截止12.11日,开工率62%(-3.5%),煤头检修增多,但仍偏高水平;累库加速中。煤头边际成本预计3600-3800元/吨。MEG随着11月裕龙投产后累库加速,且明年将持续投产,增速10%左右,格局转过剩。

需求端:截止12.11,聚酯开工率86.8%(-0.6),11-12月预计开工保持高位,行业库存低,利润偏低。终端纺织周度开工52.5%(-1%),终端订单下降明显;外贸预计环比改善但同比差。

库存端:截至12月8日,隆众数据华东主港库存增至75万吨水平。

观点:新投产落地后,库存兑现加速上升;但估值偏低减产仍不及预期,震荡偏弱观点,关注3600以下是否会触发大减产。

甲醇

甲醇:

本周港口库存大幅下降至123万吨,仍因到港卸货少+倒流内地。传联泓新装置开始投料。

1、冬季供应扰动。一是海外伊朗缺气停车,引发国内进口大幅下降,通常影响5-6%供应量,持续3个月左右;前周检修升至825万吨,预计影响3%左右供应,暂未进一步加强。二是国内冬季气头检修,一般影响2%左右供应,持续1-2个月;近期仅有一套装置停车,预计12月开始陆续兑现停车。

2、需求下降空间有限,但库存仍偏高。MTO利润高位预计开工持稳,宁波富德兑现检修,联泓新装置(增加甲醇需求约1.5%)传已投料;传统需求开工不及需求;另当前甲醇燃烧、化工性价比上升,非烯烃总需求仍超预期。库存方面,到港和浮动仓仍在高位,但本周港口库存大降至123万吨,显性库存下降超预期【目前预计真实库存压力只是被延后】。

3、估值区间仍较窄。煤下半年在持续上涨,2000以下支撑强,目前完全成本2100,但上方受聚烯烃压制,2200以上有压力。

总结:以目前海外停车情况,预计仅小幅去库,底部较确定,但做多驱动还有待加强,低多试多为主。01因前期估值更低因此反弹更大,05估值相对偏高,关注回调后的做多机会;后续关注海外第二轮停车及时间、国内去库情况及需求情况。

硅 链

传部分工厂将挺价停售,但暂无合盛参与。

1、成本支撑有崩塌预期。目前硅煤暂未大跌,但动力煤、焦煤均在持续走弱,潜在成本下移。以目前最低宁夏煤计算成本在8300,以新疆煤计算成本在8700。但煤炭不企稳仍有下跌空间。

2、暂无反内卷,核心供需边际改善,仍小幅累库。供应端合盛开工高位,仍有0.5万吨/月回升空间。需求端总体平稳,有机硅行业反内卷已达成一致,有限产提价预期,但暂未兑现;多晶硅产量12月仍有小幅下降预期。

3、仓单集中注销,但暂无挤仓风险。

结论:近期大跌主因成本端煤有崩塌预期,当前盘面以跌至最低煤炭成本,但仍要关注关注煤炭趋势。基本面偏空,小幅过剩但驱动也不强,且也利空出尽状态。

多晶硅收储平台公司核实注册完成。

1、仓单博弈暂缓。上周交易所对01限仓提保,增注册品牌以应对逼仓。但传目前期现仍在收拢12月仓单,稳定期货价格;虽不一定再逼仓,但仍有风险。

2、反内卷驱动,市场预期延迟。协会辟谣后,市场相信反内卷决心。昨日平台公司-北京光和谦成科技完成工商注册,关注后续筹资、并购去产能推进情况,预计仍需要时间。 【本周开始有光伏将月度及年度等多个会议】

3、光伏股票和期货联动效应。近期光伏板块企稳震荡。

4、现实弱供需高库存,供需边际改善但仍累库,下游需求走弱跌价。预计硅料12月仍小幅过剩0.5万吨。终端装机差但预计见底,目前看年底装机不及预期,下游硅片、电池片仍在跌价;组件集中式近期有小幅探涨。

结论:多晶硅近两日走强,一为逼仓虽占缓,但风险仍在;二为收储有推进,同时未来一段时间将有多个光伏会议,预计盘面情绪偏多。收储+逼仓驱动预计暂难过前高6万;若后续收储暂无进一步动作、不主动逼仓,预计5.2-5.6区间波动,Back结构将走平。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

叩富问财是一个什么平台?

2026-08-10 15:10

2026-08-10 15:10

-

国泰灵犀APP3.0正式上线啦!亮点功能都有哪些?

2026-08-10 15:10

-

交易所关掉量化专线通道,对普通投资者到底是好是坏?

2026-08-10 15:10