纯碱的研究与分析

发布时间:2025-10-10 14:57阅读:263

问一问

问一问编辑:房俊

期货公司正式员工,期货业协会官网上可查询

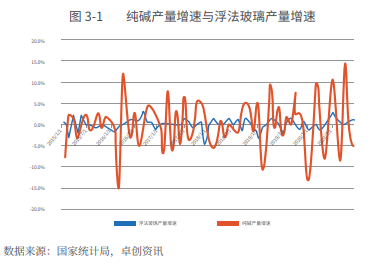

纯碱与浮法玻璃的联系

纯碱期货的基准交割品是重质纯碱,因此在对纯碱期货进行研究 时,重质纯碱应给予更多的关注度,同时重碱最主要下游浮法玻璃行 业也是研究的重点。

2020 年轻碱产量 1417 万吨,较 2010 年增长 226 万吨;重碱产 量 1342 万吨,较 2007 年增长 504 万吨。整体来看重碱的产量增速远 远高于轻碱,产量占比也从 2010 年的 41% 增长至 2020 年的 49%。 重碱需求量的大幅提升在于下游浮法玻璃产能的不断增加,从长期来 看,平板玻璃的产量增速与纯碱产量增速拟合度较高。

近几年纯碱产能增速放缓,下游浮法玻璃需求好转,纯碱供需 过剩的局面有所改善。在供需结构相对稳定甚至过剩的情境下,浮 法玻璃产能的变动可作为重碱的价格的领先指标。

纯碱季节性

对比 2015-2020 年纯碱月度产量数据可以看出,纯碱产量变化 有一定的季节性。通常一季度、四季度是传统的生产旺季,二季度、 三季度是传统生产淡季,气温高,有利于纯碱企业进行检修。纯碱 月度产量及开工情况主要受装置设备维护检修、行业利润情况及安 全环保政策的影响。

上下游关系

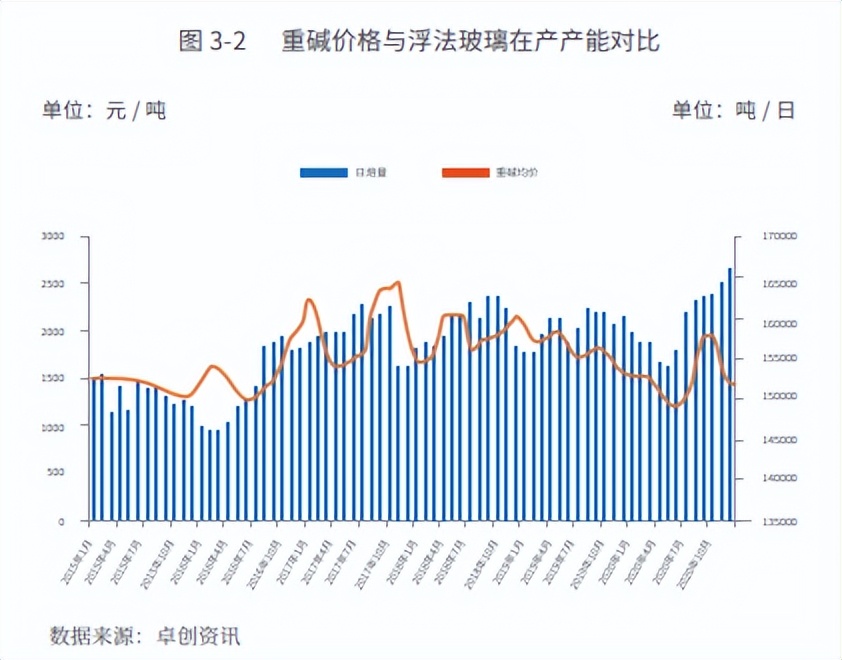

重质纯碱对于浮法玻璃厂家而言相当于生产原材料,属于炉料, 下游生产企业对于其需求比较稳定,但也常常出现炉料生产企业与 下游企业进行价格博弈的情况。沙河地区由于玻璃厂家较为集中, 因此对于纯碱价格的议价能力较为突出,近几年沙河地区纯碱采购 价与纯碱企业库存水平呈明显负相关关系。从微观操作上而言,下 游玻璃厂家也可通过控制到货、按需采购等降低自身库存的方式来 向上游纯碱厂家施压。

另一方面,纯碱上下游厂家之间又相辅相成,纯碱价格的上涨 空间往往取决于下游玻璃生产企业的利润,若下游利润微薄,那么 除非纯碱供应缺口巨大,纯碱的价格涨幅和利润空间也会受到压制。

纯碱企业利润

一个工业品制造行业的产能投放计划往往与其利润水平有关,在 研究分析纯碱的过程中,也应当关注纯碱厂家的利润水平。当前联碱 法产能达到纯碱产能的近一半,并且有继续扩大的趋势。联碱法生产 工艺有 1 ∶ 1.1 的副产品氯化铵产出,联碱法生产的氯化铵年产量约 1300 万吨,因此在分析工作中需要关注氯化铵的价格以及联产企业的 综合双吨利润,在极端情况下,氯化铵的价格或将影响到即期联产企 业的开工率。

天然碱供应增量

纯碱除了工业化的生产方式之外,天然碱矿也可产出纯碱。因此 新的天然碱矿的勘探、发现以及最终开发,将会为行业的供应带来较 大的影响。2019 年 3 月 23 日,阿拉善盟广播电视台发布,内蒙古博 源控股集团有限公司塔木素天然碱勘查开发项目总投资 240 亿元,建 设规模为年产 1000 万吨碱类产品。2021 年 4 月 7 日,阿拉善塔木素 天然碱开发利用项目正式开工。本矿区属于特大型矿,天然碱矿物量 7.09 亿吨,是目前亚洲最大的天然碱矿。远兴集团规划建设年产 860 万吨碱类产品的大型天然碱产业基地:其中包括 780 万吨 / 年纯碱和 80 万吨 / 年小苏打项目。厂家表示项目本着统一规划、统一设计、分 期施工、分期投产的原则建设,预计“十四五”末建成投产。

安全环保

氨碱法企业产生较多的废渣和废水。其中废渣的主要成分是氯 化钙,同时也含有碳酸钙、碳酸镁、氯化钠和泥沙等。业内对氨碱 法固废综合利用途径有限,采用渣场集中堆积仍是国内各企业采取 的唯一有效处置办法。对于废水,除了部分经由综合利用生产氯化钙、 再制盐外,多数澄清后排向海(河)。

联碱法生产企业产生的相关废气和废渣排放量较少,在进行必 要的控制处理后基本达标,整体污染较氨碱法略轻。但各企业废水 排放差异较大,这是因为配套合成氨装置,工艺流程相对较长,污 染排放点多,治理难度比其他两种生产工艺大,且清污分流设备、 管道、设备腐蚀、生产工艺波动、生产和环境管理等基础条件不同, 因而在生产工艺中母液废水排放量差异较大,废水中氨含量也会相 差悬殊。含氨量多的企业会回收氨,整体排放标准基本达标。

纯碱生产属于盐化工,存在一定的环保和生产安全方面的隐患, 国家在进行环保、安全检查时对纯碱厂家有一定的影响,也对纯碱 的下游也会有影响,需关注环保、安全检查的侧重点和对产业链上 下游的影响程度。

供需平衡表

纯碱作为一个中间环节的工业品,供需平衡表的构建具有一定 便利性,即供应量匹配下游生产需求量,期货参与者可专门构建重 质纯碱的供需平衡表,将更有利于纯碱期货的研究。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

建仓前需要进行哪些分析和研究?

建仓前需要进行哪些分析和研究?