动力煤期货的交易模式

发布时间:2025-9-29 14:56阅读:434

问一问

问一问编辑:房俊

期货公司正式员工,期货业协会官网上可查询

动力煤期货交易的模式可以分为哪些?

根据交易中持仓组合不同,交易者有着投机、套利、套期保值三种交易模式。其中,投机是指只持有一种动力煤期货头寸,试图从该头寸的价格波动中获利;套利是指持有多种期货头寸,通过从头寸组合的价差波动中获利;套期保值则是指持有期货头寸同时还持有现货头寸,主要目的不是获利而是锁定价格,规避风险。实现套利交易,需在下单时选择“套利指令”,使用套利交易时保证金只按数额较大的一边收取,对交易者的资金压力较小;实行套保交易,可以向郑商所提交申请和相关材料,审核通过后实行套保交易的客户限仓额度更高。

套期保值的具体方式是什么,为什么这样做能规避风险?

动力煤期货的套期保值是指动力煤的生产经营者在现货市场上买进或卖出一定数量动力煤现货的同时,在期货市场上反向卖出或买进同等数量动力煤期货合约的行为,最终合约到期时两市场的盈亏相抵,实现锁定价格、规避风险。套保是期货实现风险管理功能的主要形式,也是相关实体企业参与期货市场的最主要方式。采取套保交易涉及到四个步骤:业务风险识别、套保策略制定、最大亏损界定和出场预案制定。

业务风险识别,涉及到判断现货敞口类型和后期走势判断,即分析市价涨跌如何影响现货价格,并推测价格波动趋势。套保策略制定,是经过风险分析后,确定具体建仓方向,建仓合约种类和数量;最大亏损界定,是综合考虑交割成本后,结合入场基差确定安全边际。

出场预案制定,是确定在套保期间如何应对价格波动,通常在基差向有利变动时考虑期现同步平仓,向不利方向变动时则考虑等待交割。

套期保值能够管理价格波动风险的基础在于随着合约到期日临近,期现价格有收敛的趋势,并最终在到期日通过现货交割实现期现货价格一致。

A 要保障商品种类和期货品种相近或相同。例如,动力煤基准交割品种为发热量 5500 大卡,全硫分≤0.8%的动力煤。一些企业生产的动力煤是发热量稍低或硫分稍高的品种,此时现货和期货品种不完全相同,但走势较为一致,因此也可以进行套保。B 交易方向相反。例如动力煤生产商会因为未来要销售自己的动力煤现货,需要规避动力煤价格下跌的风险,因此要在期货市场建立卖出头寸。如果未来煤价不降反升,导致期货账户出现亏损,这并不意味着套期保值业务的失败,因为现货市场的盈利会将其弥补,从而实现规避风险的目标。

C 数量相当原则。企业套期保值时要让期货合约数量和现货数量相等或至少相当。通常因为期货和现货波动量不相等,合约数量限制等原因,严格 1:1 的套保比例并不能达到完全的套保效果。因此还要根据企业经营状况、市场运行情况,以及现货数量建立适当规模的期货投资,来确定一个最佳套保比例。

D 时间相当原则。进行套保时要使期货交割月份和现货交易的时间相同或相近。这是因为临近交割期、现货价格趋同,方可获得较好的套保效果。实际操作中,由于动力煤期货存在主力合约和非主力合约之分,所以企业难以确保时间完全匹配,要根据具体情况组合月份建仓提高套保效果。

套保交易中的主要风险有哪些?

套保交易完成了方案设计与头寸建立后,在持仓时仍会面对以下风险,因此要实时关注市场,按照预案进行持仓管理,以减少交易中的风险。

A 市场风险。尽管理论上期货账户产生的损失最终能被现货市场的盈利所弥补,但是若期货市场波动较大,产生较大浮亏时,保证金不足可能会导致期货头寸被强平,带来风险。因此首先要留足保证金,防范较大波动带来强平风险,其次要根据预案行动,当波动较大时考虑结合现货市场走向采取减仓或平仓操作。B 基差风险。基差风险指基差变化的不确定性造成的风险。这是因为期现价格的实际变动并不完全一致,因此影响套期保值的效果。操作中企业应实时监控基差动态变化,若基差变化方向有利于套期保值则适量加仓,反之则考虑进行减仓或平仓。C 操作风险。操作风险是由于管理不当或不可抗力,交易人员出现交易失误。这种风险的防范需要建立完善的内控制度,包括但不限于隔离不同业务人员、完善每日交易日志等等。

套利交易是什么,与投机交易、套保交易有什么主要异同?

套利交易通常是持有两种或更多种不同期货头寸,待这些头寸之间的基差向有利方向变动后进行平仓交易,最终谋求获利的交易方式。和其他两种交易方式相比,投机和套利的主要目的是通过市场波动获取利润,主要体现了财富管理功能,而套保主要目的则是锁定价格,更侧重于风险管理功能;套利和套保均会持有多种头寸,交易的本质是交易基差,因此风险相对较小,而投机则是持有单边头寸,风险敞口大,交易中要承担更大的风险,相应的对保证金、手续费、持仓上限等方面的要求也更严格。

套利交易有哪几种方式?

根据交易的价差种类不同,套利方式可以分为期现套利、跨期套利、跨品种套利和跨市场套利。

期现套利,交易的价差是期货与现货头寸之间的价差。如果两者之间的价差绝对值大于套利成本(包括仓储成本、交割成本、资金成本等等),则认为未来价差会向着合理区间波动,套利者可通过交易来获得由价差与套利成本之差所确定的最小利润。操作上同时反向建仓现货和期货头寸,最后待价差向有利方向波动后平仓获利结束交易。跨期套利,交易的价差是同一品种不同到期时间的合约间价差。如果市场受到冲击或有受到冲击的可能,会导致该品种远近月间的供需情况出现不同程度变化,因此导致远近月间的价差发生变化。认定目前市场价差没有反映这一变化的套利者便可建立相应的头寸进行跨期套利。

跨品种套利,交易的是不同品种之间的价差。这种价差是建立在不同商品之间通过生产链或消费协同等关系,价格会存在一个彼此间较为稳定的价差。如果市场严重偏离了这一价差,交易者按一定比例建立不同品种的头寸组合,并等待价差回落到合理区间后平仓获利。跨市场套利,是认为不同市场间相同品种在扣除掉运输成本、交割品升贴水等成本后,价格应保持一致。若价差大于这一合理区间,交易者则在不同市场内分别建立头寸进行套利交易。

进行套利交易时主要面对哪些风险?

尽管套利交易相比投机交易承担风险较小,但是在交易中仍会存在政策风险、市场风险、交易风险、资金风险等几种独有的风险。A 政策风险,是由于难以被预判的法律法规或行业政策对市场格局造成了影响,使得价差合理区间被改变,既定的套利策略丧失其合理性,价差变化趋势偏离预期。动力煤中最典型的例子是由于安全事件造成新的安全政策规定,导致供给侧情况发生变化。B 交易风险,是指在对套利组合建仓和平仓时,由于行情波动剧烈,导致交易者未能成功按照计划价格和数量完成建仓或平仓,从而套利失败。对于期现套利,还包括进行交割时,由于税费标准改变造成套利成本的变化而影响获利的情况。C 市场风险,是由于市场不理性或特定情况,价差长时间或较大范围地偏离合理区间。这种情况若过于严重,甚至会导致交易者因保证金不足或合约到期等原因,被强行平仓造成损失。D 资金风险,是因为套利时要持有多个头寸,调动资金的效率要求较高,交易结构较为复杂。如果市场发生动荡或交易者头寸规模较大,保证金要求提高容易造成投资者部分平仓。此外由于套利需要追踪价差至其回归合理范围内,若价差长时间未能回归,则长期占用资金,造成成本提高也会影响套利的效果。针对以上各种风险,在进行套利交易时,除了要及时跟踪市场,进行合理的头寸管理,及时修订套利策略,还要建立良好风险管理机制,预留适当资金用以防范风险。

什么是基差交易?

基差交易是交易双方以期货市场实时交易行情为参考,以当月或未来某月的期货成交价为基准,加上双方事先协商确定的升贴水作为双方签订购销合同价的贸易方式。根据确定交易时间权利的不同,分为买方基差交易和卖方基差交易。买方基差交易即买方有权确定交易时间,反之则为卖方基差交易。

基差交易便于企业灵活选择满意价格,对冲市场风险,锁定产品利润。本质上是套保业务的延伸,使得生产企业和贸易商可以以高度市场化的期货价格来确定合同价,同时又避免进行交割,节约交割成本。

基差交易的具体流程是什么?

买方基差交易案例:

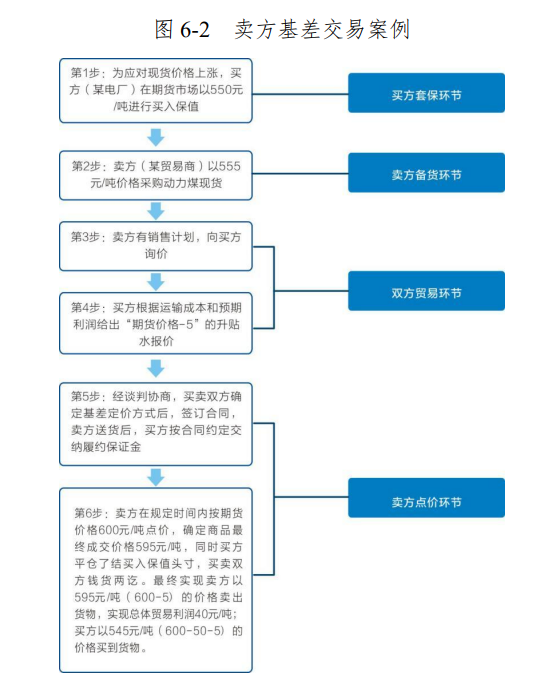

卖方基差交易案例:

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章