动力煤国际国内市场概况

发布时间:2025-9-29 14:21阅读:603

问一问

问一问编辑:房俊

期货公司正式员工,期货业协会官网上可查询

中国煤炭产销在世界煤炭市场中占比多大?

中国的煤炭资源储量仅次于美国、俄罗斯和澳大利亚,位居全球第四,2020 年末中国煤炭探明储量在全球占比13.3%,储产比(当年剩余储量与开采量之比,反映矿产资源利用状况)37 年。作为“富煤、贫油、少气”的国家,2022 年中国煤炭产量和消费量分别在全球占比 52.8%、54.8%。

2022 年,国际煤炭贸易下降了近4%,创2017 年以来的最低水平。主要煤炭出口国包括澳大利亚、印度尼西亚、俄罗斯、美国、南非以及哥伦比亚等。其中,印度尼西亚、澳大利亚和俄罗斯煤炭出口量约占全球煤炭出口总量的 71%。亚太地区煤炭进口量占全球煤炭进口总量的 74%,欧洲是全球煤炭进口的第二大地区。

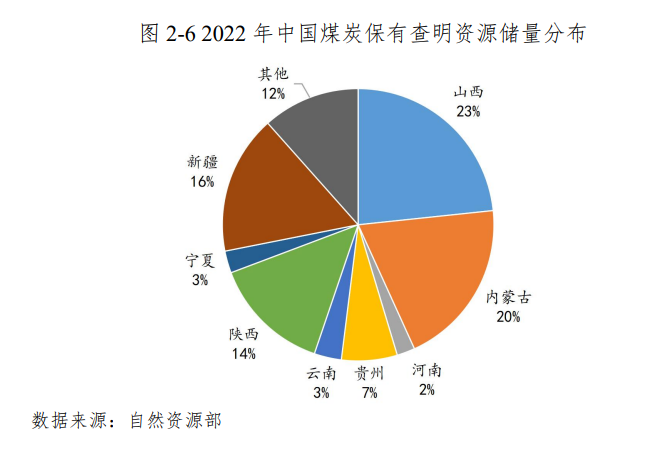

我国煤炭资源是如何分布的?

我国煤炭资源分布不均衡,据 2022 年统计数据,新疆、内蒙古、山西和陕西是中国煤炭查明资源储量最多的省份,四省合计煤炭保有查明资源储量占全国总量约 73.8%。煤炭查明资源储量主要集中在华北和西北地区,华北地区的煤炭查明资源储量占全国煤炭查明资源储量的 44.4%,西北地区也高达 35.6%,即“两北”地区的煤炭查明资源储量占全国的 80%以上。而工业发达的华东地区仅占全国煤炭查明资源储量的 4.7%,东北和中南地区的煤炭查明资源储量比重也仅分别为 2.5%、2.3%。蒙西、山西、陕西是我国主要煤炭产地,因而西煤东运成为我国煤炭发运的重要形式,大秦线、侯月线、朔黄线、瓦日线等铁路也成为重要的煤炭发运线路。此外,北煤南运新通道浩吉铁路已于 2019 年通车运营,2019 年开通当年完成运量402 万吨,2020 年完成 2620 万吨,2021 年完成运量5825 万吨,2022 年完成运量超 9000 万吨,“北煤南运”大通道优势进一步凸显。

我国有哪些动力煤主产区?

我国动力煤生产能力超过 1000 万吨/年的矿区有神东、大同、兖州、阳泉、晋城、平朔、霍林河、准格尔、铁法、潞安等,主要集中在内蒙古、陕西、山西等几个北方产煤大省。

我国有哪些大型煤炭生产企业?

中国煤炭工业协会公布的 2022 年原煤产量前十企业排行榜显示,排名前 10 家煤炭企业分别是:国家能源集团、晋能控股集团、山东能源集团、中煤集团、陕煤集团、山西焦煤集团、潞安化工集团、华能集团、国家电投集团、淮河能源集团。排名前10 家企业原煤产量合计为 23.1 亿吨,同比增加 1.4 亿吨,占规模以上企业原煤产量的51.3%。

我国煤炭近年来产量有多大?

中国煤炭产量自 2013 年达到高峰以来,受到煤炭价格降低、煤炭行业亏损、产能投放减慢与供给侧改革的影响,煤炭产量呈下降趋势。2018 年以来伴随煤炭价格企稳与下游消费量提升,煤炭供应重新呈小幅上涨态势。2022 年全国原煤产量45.6 亿吨,较2021 年增长10.5%。主要产区仍以内蒙古、山西与陕西地区为主,三地总产量占全国原煤产量 70%以上。

我国动力煤消费如何分布?

基于我国“富煤贫油少气”的资源禀赋,火力发电以燃煤为主,构成了动力煤的最主要需求。根据中国煤炭市场网数据,2022年全国动力煤总消费量 37.57 亿吨,同比增长1.3%。其中电力行业动力煤消费量 23.78 亿吨,同比增长 3.9%,占动力煤总消费量63%,其他消费包括冶金需求、化工需求、建材需求、供热耗煤等。

未来火电需求会如何变动?

动力煤下游主要是火电,将近 63%的动力煤直接用于燃烧发电,电力、煤炭行业关联密切。截至 2022 年底,我国共有发电设备装机约 25.64 亿千瓦,同比增长 7.8%。火电 13.32 亿千瓦,同比增长2.7%。火电以煤电为核心,气电为辅助,其中煤电装机接近11.2 亿千瓦。现阶段在整个电力系统中,火电是支柱性电源主体,起着保供电和调峰等电网重要骨干作用。

近年来,我国不断推进“碳达峰、碳中和”目标进程,火电在整体电源结构占比不断下滑,对社会用电需求的支撑作用亦有所减弱。然而,国际地缘政治冲突持续不断、能源绿色转型激进叠加极端天气频现,给我国能源安全带来新挑战。基于我国富煤、贫油、少气的国情,以煤为主的能源结构短期内难以根本改变。未来相当长时期内,煤电仍将发挥能源电力安全“压舱石”和“顶梁柱”的作用。

中国对进口动力煤的需求大吗?

2022 年中国广义动力煤进口量 2.29 亿吨,同期动力煤消费量约为 37.57 亿吨,对外依存度约 6.1%。印度尼西亚、俄罗斯、蒙古国、加拿大和美国,上述五国是中国煤炭进口的主要渠道。其中,2022年中国从印度尼西亚进口的煤炭总量约为1.71 亿吨,同比下降12.8%;从俄罗斯进口的煤炭约为 0.68 亿吨,同比增长19.4%。五国合计超过了 2.83 亿吨,占中国煤炭进口总量的96.5%。

动力煤在国内的物流格局是怎样的?

我国动力煤资源北多南少、西富东贫,动力煤生产和供应主要集中在山西、陕西及内蒙古西部地区,而动力煤消费却相对集中在经济发达的东部和中南部地区。这种错位布局形成了长期以来我国动力煤运输“北煤南运、西煤东运”的基本格局。动力煤运输主要由铁路、公路和水路运输构成。

运输动力煤的铁路线路主要有哪些?

我国煤炭铁路运输主要流向是从陕西、山西、内蒙古三省运向东部地区港口。具体路线可分为北、中、南三个通路。北通路:大秦线、京原线、朔黄线、张唐线、丰沙大线和集通线。煤炭通过北通路运往京津冀、华北、华东地区以及至秦皇岛、唐山、天津、黄骅等北方港口,其中大秦线是北通路中最主要的运输线路。

中通路:瓦日线、石太线和邯长线。

运输西山、阳泉、晋中、吕梁、潞安、晋城等矿区的煤炭至华东、中南地区及青岛港、日照港。

南通路:太焦线、陇海线、宁西线、侯月线和西康线。运输陕北、晋中、神东、黄陇和宁东煤炭生产基地至中南、华东地区以及日照、连云港等港口的煤炭。除此之外,国内规模最大的运煤专线—浩吉铁路于2019 年9月28 日实现全线通车,北煤南运的铁路运力得到显著补充。浩吉铁路是蒙西至华中地区铁路煤运通道,北起东乌铁路浩勒报吉站,南下经内蒙古、陕西、山西、河南、湖北、湖南、江西,终至京九铁路吉安站,设计时速 120 公里每小时,运输能力2 亿吨。浩吉铁路线路全长1813.5 公里,项目总投资 1930.4 亿元,建设工期5 年。

动力煤水路运输涉及哪些港口?

水陆联运首先通过铁路或者公路的方式把动力煤从产地集中到北方沿海港口,再通过海轮运往渤海湾、华东和中南地区或者国外。配合南北铁路通道的运输,目前北方沿海煤炭下水港装船能力高度集中在北方七港:秦皇岛港、唐山港、天津港、黄骅港、青岛港、日照港和连云港。此外,长江、徐州-南京大运河也承担了相当数量的动力煤下水运输任务。海路运输和内河运输一起形成了我国“北煤南运”、“西煤东运”的水路运输格局。

动力煤进口港口主要为分布在广东、福建和广西等南方三港:广州新沙港、广西防城港、福州可门港。

公路运输在动力煤运输中发挥怎样的作用?

公路汽运主要是在铁路运力不足时,作为其重要的补充运输途径,承担产地及周边省份煤炭的短途运输,或铁路、港口煤炭集疏运输。尽管长距离煤炭运输不是公路运输的优势所在,但当铁路运力不足时,公路运输将会发挥相当大的作用。目前“三西”(山西,陕西,内蒙古西部)地区有 13 条煤炭外运公路,国道有大同—北京(109)、太原—北京(108)、太原—石家庄(307)、长治—邯郸(309)、晋城—阳城(207);省道有大同—张家口、榆次—邢台、长治—安阳、晋城—焦作、左权—邯郸、高平—鹤壁、阳城—沁阳等。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

期货怎么开户能做动力煤?动力煤有哪些特点

国内动力煤期货怎么买?

期货怎么开户能做动力煤?动力煤有哪些特点

国内动力煤期货怎么买?