TWAP/VWAP/冰山算法拆单实现指南(PTrade & QMT)

发布时间:2025-9-24 14:29阅读:2282

问一问

问一问一、算法原理与适用场景

1. TWAP(时间加权平均价格算法)

核心原理

将大单在固定时间段内均匀拆分为多笔小单,按固定时间间隔执行,最终成交均价接近该时段的时间加权平均价。

适用场景

· 流动性中等的股票/ETF(订单量≤日成交量5%~10%)

· 对跟踪误差要求低,追求平稳执行(如指数调仓)

关键参数

· 总时间段(如1小时)

· 拆单次数(如12次=每5分钟1次)

2. VWAP(成交量加权平均价格算法)

核心原理

根据历史成交量分布动态调整拆单量(成交量高的时段多下单,低的时段少下单),最终成交均价接近市场成交量加权平均价。

适用场景

· 流动性好的大盘股(订单量≤日成交量10%~20%)

· 需贴合市场流动性(如机构大额交易)

关键参数

· 历史成交量分布(如过去10日9:30-9:35成交量占全天5%)

· 实时成交量修正系数

3. 冰山算法(Iceberg Algorithm)

核心原理

仅暴露少量订单(如总单量的5%)到盘口,成交后自动补充,隐藏大单真实规模。

适用场景

· 超大额订单(≥日成交量20%)

· 流动性差的股票(避免价格冲击)

关键参数

· 可见单比例(通常5%~10%)

· 盘口挂单量限制(如不超过买一档50%)

· 二、PTrade 实现代码

· 1. TWAP 算法 2. VWAP 算法

2. VWAP 算法 3. 冰山算法

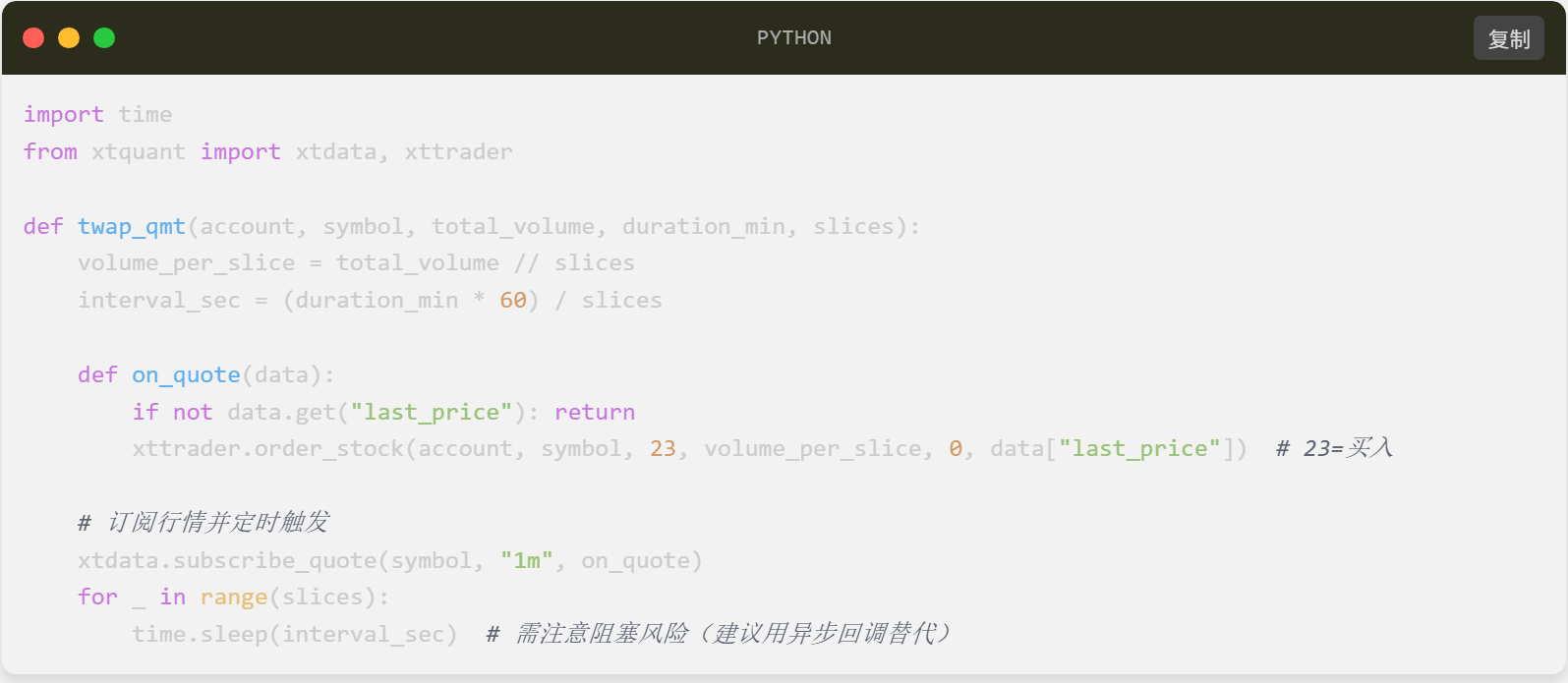

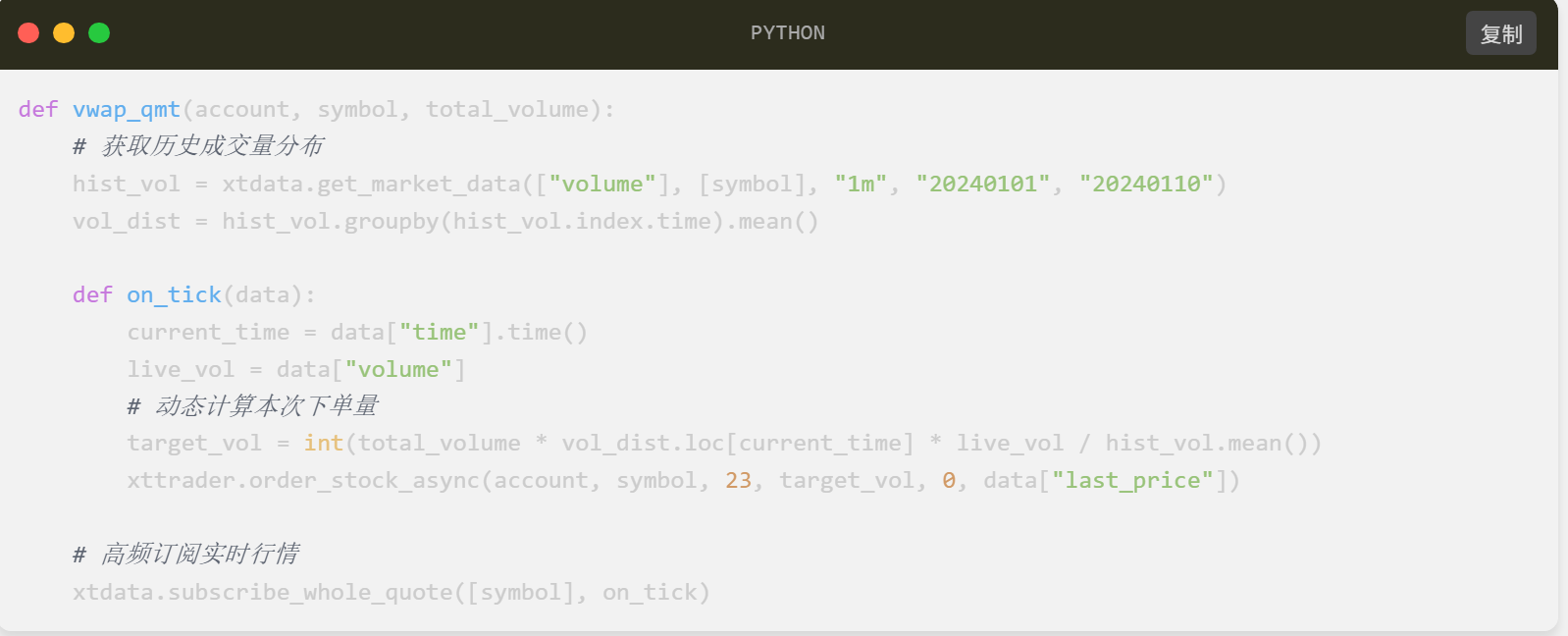

3. 冰山算法 三、QMT(XtQuant)实现代码

三、QMT(XtQuant)实现代码

1. TWAP 算法

2. VWAP 算法 3. 冰山算法

3. 冰山算法 四、关键注意事项

四、关键注意事项

1. PTrade

o 避免使用time.sleep(会阻塞所有策略),优先用run_interval或run_delayed。

o 冰山算法需依赖on_order_response回调,确保在策略初始化时注册。

2. QMT

o 行情数据(xtdata)有1~3秒延迟,高频策略需测试延迟影响。

o 异步下单(order_stock_async)不会阻塞,但需自行维护订单状态。

3. 通用建议

o 实盘前需回测拆单算法的冲击成本(可通过历史Tick数据模拟)。

o 增加异常处理(如盘口消失、网络中断等)。

五、总结对比 按需选择平台和算法,流动性差的标的优先使用冰山算法,大盘股可用VWAP降低冲击成本。

按需选择平台和算法,流动性差的标的优先使用冰山算法,大盘股可用VWAP降低冲击成本。

(注:点我红色头像旁边有个咨询TA,加我微或者电话联系我)

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43