【LPG】8月供需格局改善液化气库容率显著下降

发布时间:2025-9-10 17:43阅读:263

本文首发于2025年9月9日

导语

8月国内液化气商品量相对充裕,但燃烧需求微增且化工需求保持韧性,炼厂及港口库存明显回落,库存变动对液化气价格走势影响明显。后市来看,市场供需格局存向好预期,但因需求支撑存异,民用气与醚后C4走势或有分化。

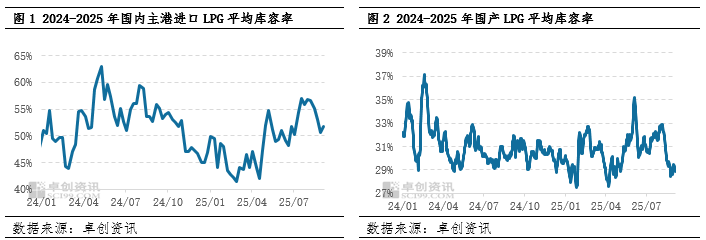

需求适度改善炼厂库容率下降

8月国内液化气炼厂库容率整体明显回落。截至8月27日统计数据显示,LPG炼厂月末库容率为28.58%,较上月末相比,下降4.13个百分点。从商品量来看,8月液化气总商品量为167.98万吨,环比增加1.55%;日均商品量为54186吨,环比增加1.47%。影响因素主要为:华东宁波大榭二期装置投产,华北燕山石化、山东胜利炼厂、西北榆能化、中煤蒙大检修恢复;而华南广西石化短期停工检修,东北抚顺石化,山东齐成石化、东明石化,西北神华新疆、格尔木炼厂装置停工。

需求方面,民用气方面,受CP价格回落及进口成本低位影响,市场需求整体承压;中旬后,随着外盘走强提振市场信心,需求开始有所回升,带动上游库存消耗明显。醚后C4方面,需求端因烷基化装置开工率提升而改善,上游走量顺畅,库存有所下降,然而国际原油表现疲软及烷基化价格走弱抑制了需求好转空间。

到港量减少且需求存韧性主港库容率环比下降

进口气库容率方面,截至8月21日统计数据显示,本月末国内主港平均库容率为53.05%,较上月末均值下降2.45个百分点。截至8月27日监测数据显示,本月国内主港码头VLGC到港量(含预计到港量)约304.08万吨,预计较7月实际到港量减少24.1万吨。华南合计到港量70.28万吨,华东135.4万吨,山东84.6万吨,华北5万吨,东北8.8万吨。进口方面到港量依然不低,但码头多为主动补库,卸船压力并不大,供应端暂无明显压力。

需求方面,8月份,国内PDH装置开工负荷率较7月份提升,化工刚需有一定增强,截至8月28日数据显示,PDH装置周度开工负荷率为72.58%,虽较月初下降1.07个百分点,但仍处于偏高位水平。并且,伴随部分地区的气温回落,丙烷燃烧刚需缓慢提升,市场进入传统燃烧需求的淡旺季过渡阶段,业者对后市的信心也有增强。因此,月内主港到港量下降但需求改善,基本面好转带动主港库存有所下降。

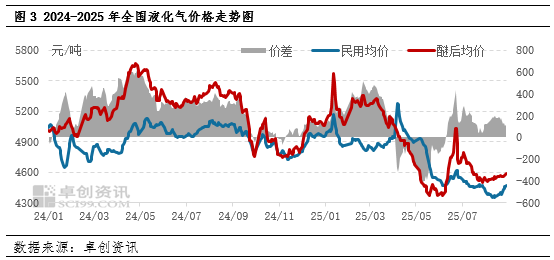

库存整体下降支撑液化气价格走势回暖

库存水平是市场供需、心态、原油及外盘等多方因素相互博弈的结果,而库存压力的高低会进一步对液化气价格走向形成影响。

8月国内液化气市场逐步回暖,中下旬民用气与醚后C4价格小幅上涨,但受月初低价拖累,当月均价仍低于7月。民用气方面,外盘走强抵消CP价格回落影响,且上游库存维持低位,支撑中下旬涨势;醚后C4则因需求回升及山东检修导致的供应收紧推涨价格,但原油及烷基化价格弱势抑制涨幅。整体呈现供需改善推动局部回暖,上游整体库存水平明显下降,但成本端压制导致涨幅有限的特征。

由此可见,库存变动与价格一定程度上存在相互影响,通过回顾库存数据变动规律,并结合未来驱动因素的分析,可以进一步合理预测未来库存数据变动趋势,进而辅助预判未来液化气价格走势。

后市预测:9月国内液化气市场供需格局将有改善,燃烧需求微增,但化工需求减弱,预计国内民用气及醚后碳四价格走势将有分化。

9月国内液化气市场预计呈现民用气小幅上涨、醚后碳四先抑后扬的分化走势。民用气方面,气温回落带动燃烧需求预期改善,叠加进口成本上升支撑卖方挺价,但检修企业复产将增加供应,且需求恢复缓慢,预计月均价略高于8月,预计月均价4420元/吨。醚后碳四因烷基化利润改善及假期需求或支撑后期反弹,月均价或小幅下滑至4520元/吨。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

怎么操作交易液化气期货?那里可以买液化气期货?

LPG期货是什么品种?液化气LPG期货开户流程有了解的吗?

怎么操作交易液化气期货?那里可以买液化气期货?

LPG期货是什么品种?液化气LPG期货开户流程有了解的吗?

-

想换券商又怕麻烦?转户全流程拆解:不用先销户,资产转移比你想象的简单

2026-07-13 10:11

2026-07-13 10:11

-

104天过会、估值420亿:宇树科技凭什么成为"人形机器人第一股"?

2026-07-13 10:11

-

本周打新日历:2026年A股规模最大IPO【长鑫科技】即将发行!一键速览重点

2026-07-13 10:11