消费贷贴息政策如何申请?申请要点解析

发布时间:2025-9-6 08:58阅读:450

问一问

问一问

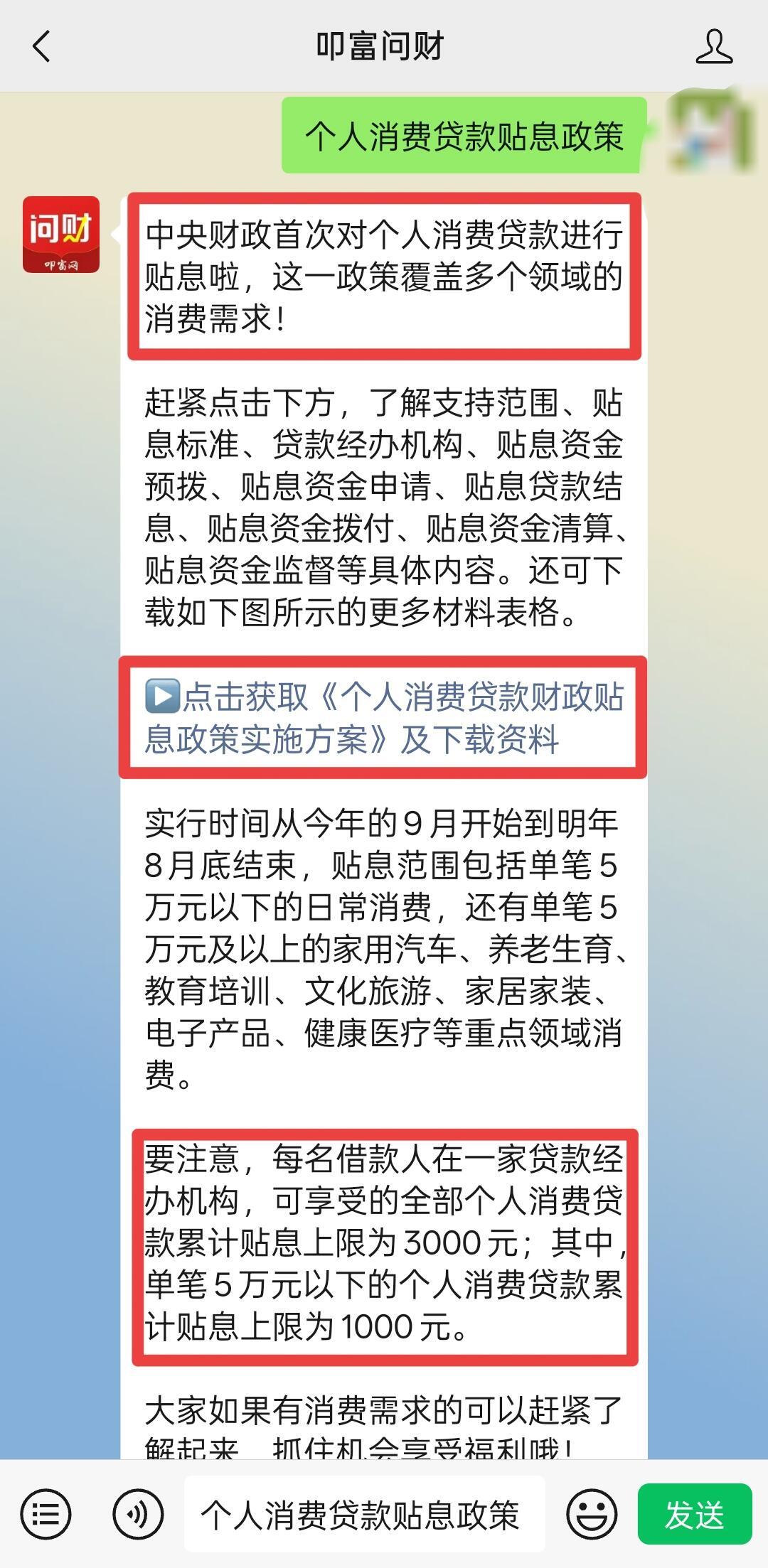

2025年9月起,国家正式实施个人消费贷款财政贴息政策,旨在降低居民消费成本,提振内需。该政策并非由个人主动申领现金补贴,而是通过贷款机构“直接扣减利息”的方式实现,整个过程对借款人近乎“无感”。能否享受贴息,关键在于是否在指定银行申请符合条件的消费贷款,并授权银行识别消费交易信息。本文深入解析政策申请要点,涵盖适用银行、消费范围、贴息规则与操作流程,帮助民众精准把握政策红利,避免因信息偏差错失补贴机会。 1. 贴息政策自2025年9月1日起实施,为期一年,至2026年8月31日止。在此期间申请的符合条件的个人消费贷款(不含信用卡)可享受年化1个百分点的财政贴息,且贴息金额最高不超过贷款利率的50%。

1. 贴息政策自2025年9月1日起实施,为期一年,至2026年8月31日止。在此期间申请的符合条件的个人消费贷款(不含信用卡)可享受年化1个百分点的财政贴息,且贴息金额最高不超过贷款利率的50%。

2. 并非所有银行都能办理贴息业务。目前指定的贷款经办机构主要包括6家国有大行(工、农、中、建、交、邮储)、12家全国性股份制银行(如招行、中信等),以及5家持牌消费金融公司或互联网银行(如招联、中银消金、蚂蚁借呗等)。

3. 借款人无需单独提交贴息申请。在办理消费贷款时,只需在签订贷款合同时,授权银行获取其贷款发放账户或指定账户的交易信息,用于识别实际消费行为,这是享受贴息的必要前提。

4. 对于已办理贷款的存量客户,若想享受贴息,银行可通过签订补充协议等方式取得其信息授权,完成手续后即可纳入贴息范围。

5. 贴息范围广泛,包括单笔5万元以下的所有日常消费,以及单笔5万元以上的家用汽车、养老生育、教育培训、文化旅游、家居家装、电子产品、健康医疗等7大重点领域消费。

6. 单笔5万元以上的大额消费,贴息仅以5万元为上限计算,即每笔最高贴息500元。同时,在同一家银行所有消费贷的累计贴息上限为3000元,其中5万元以下的小额消费累计贴息上限为1000元。

7. 银行在收到客户授权后,会自动识别符合要求的消费交易,计算应贴息金额,并在收取贷款利息时直接扣除财政承担的部分,借款人只需支付剩余利息,无需额外操作。

8. 贴息资金由中央财政承担90%,地方财政承担10%,银行无需承担成本,因此放贷积极性高,但必须确保消费真实、用途合规,防止资金挪用或套利。

9. 借款人可通过手机银行APP、短信等方式查看贴息抵扣情况,确保政策红利落到实处。 10. 政策强调“真实消费”,若贷款未实际用于消费,或无法通过账户交易信息识别消费场景,则无法享受贴息,银行和财政部门将进行严格审核与事后核查。

10. 政策强调“真实消费”,若贷款未实际用于消费,或无法通过账户交易信息识别消费场景,则无法享受贴息,银行和财政部门将进行严格审核与事后核查。

结语

把握政策细节,方能充分享受红利。消费贷贴息是“自动享”而非“主动申”,关键在于选择指定银行、办理合规贷款并完成信息授权。理性消费、合规借贷,才能真正享受到国家政策带来的实惠。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

2026年最新券商APP排名已出炉!8款APP对比,哪款最适合你?

2026-07-06 14:50

2026-07-06 14:50

-

沪深北交易所交易规则上新啦!今日7月6日正式实施!这三大变化千万留意~

2026-07-06 14:50

-

2026年第三季度国债发行安排出炉!四类国债一文讲清

2026-07-06 14:50