锌:内外库存走势不一,市场基本面何去何从?

发布时间:2025-8-25 17:41阅读:417

【导语】近期国内锌锭社会库存不断累库,而海外伦锌库存却进入去库通道,在传统的消费淡季,内外库存表现不一,市场供需矛盾加剧,或导致内外价差扩大,进出口格局变动,出口需求增加。

2025年8月,国内锌锭社会库存持续攀升,而LME(伦敦金属交易所)锌库存却进入去库通道,内外库存走势分化明显。在传统消费淡季背景下,锌市场供需矛盾加剧,价格承压。国内冶炼企业维持高开工率,但终端需求疲软,而海外市场则因供应扰动支撑锌价。若随着内外价差的扩大,国内部分供应有望作为出口进入海外地区,从而改变进出口格局,带动国内需求回温。

国内累库,海外去库,内外库存走势分化

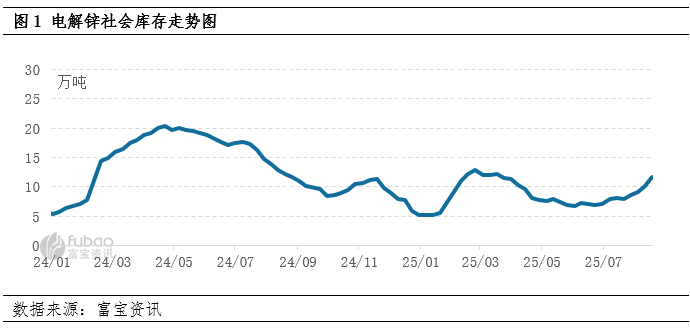

根据统计数据显示,截至8月18日,国内锌锭社会库存总量为11.61万吨,相比于8月初累库幅度超27%,且已经连续五周累库,且累库幅度逐渐增大,反应出国内传统需求淡季下,市场消费进一步转弱。国内社会库存持续累库,主要原因在于:第一,锌精矿供应增加,冶炼厂利润高企,锌冶炼厂开工负荷率维持在80%以上,部分企业甚至满负荷生产,供应端压力持续;第二,传统镀锌、压铸锌合金等行业需求低迷,企业采购意愿较弱,多以刚需补库为主。供强需弱格局下,库存呈现累库表现。

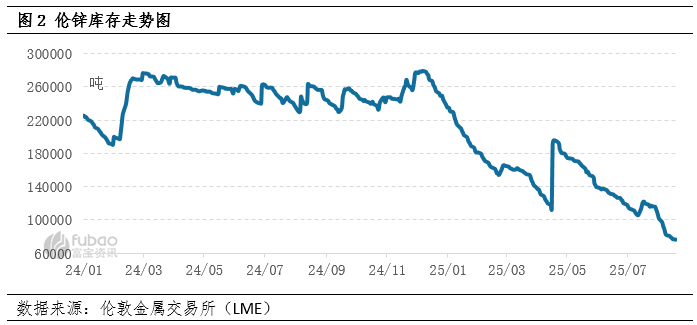

而观近期伦锌库存表现,非但没有累库,反而出现去库表现。根据伦敦金属交易所数据显示,截至8月18日,伦锌库存总量在75850吨,目前已经下滑至近2年低点。伦锌库存逐步去库,其主要原因多在于供应的收紧:能源成本高企导致部分欧洲锌冶炼厂维持低负荷运行,供应偏紧。此外,印度、东南亚等地基建投资增加,带动锌消费增长,部分LME库存被转移至亚洲市场,也进一步导致了伦锌库存的去库。

由此可见,国内外锌库存走势出现了较为明显的分化,究其原因,国内社会库存累库,基本由于需求转淡影响,而供应端产出基本正常。而伦锌库存来看,主要受供应收紧影响,部分市场供应缺口出现,从而带动库存出现去库表现。

内外库存分化明显,带动沪伦比值收窄

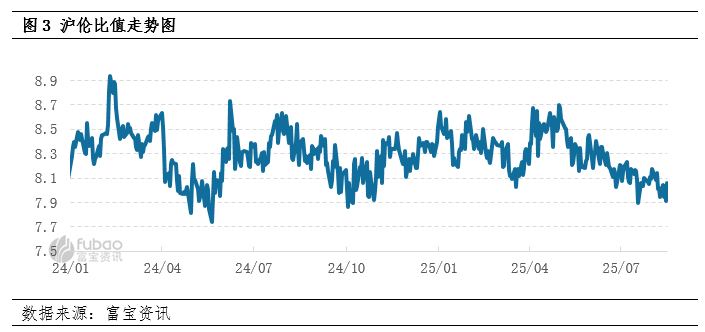

当前电解锌市场供应端面临“内松外紧”的格局,国内高库存压制价格,而海外去库支撑外盘锌价。近期国内现货价格整体延续低位震荡,而伦锌价格近期则有上行趋势,在内外价格走势出现分化的同时,沪伦比值逐步下滑,目前下滑至8附近,逐步接近2024年5月份的低点。

短期来看,根据往年库存季节性规律,国内社会库存累库或持续到9月份,海外供应紧张问题短期或难以缓解,预计内外价格走势或延续分化表现,沪伦比值或有进一步下探概率。因而,国内外市场基本面表现或出现波动,海外价格优势下,或带动国内出口需求回温,欧洲等市场对国内电解锌的需求或进一步提升,从而带动国内需求的进一步回温,市场供需矛盾或逐步弱化。

“金九银十”叠加政策利多,锌价有望上行

随着"金九银十"传统消费旺季临近,国内锌市需求端有望迎来双重提振。一方面,出口需求持续回暖,除对欧洲市场出口需求增加外,印度及东南亚地区基建项目加速推进带动锌产品采购;另一方面,国内房地产竣工或季节性回升及汽车产销旺季来临,镀锌板及锌合金需求预计环比增长10%-15%。在内需外需同步改善的背景下,市场供需矛盾有望得到明显缓解。

此外,宏观层面利多因素正在积聚。市场普遍预期美联储将于9月降息,美元指数走弱,为大宗商品价格提供支撑。同时,国内稳增长政策持续发力,基建投资增速有望回升,进一步提振锌市需求预期。

从价格走势来看,短期国内现货价格或在22000-23000元/吨区间震荡整理。随着旺季效应逐步显现,预计9月现货锌价有望突破23000元/吨压力位,并向伦锌价格走势靠拢。不过考虑到国内库存仍处高位,价格上涨节奏可能相对温和,建议重点关注库存去化速度及下游实际采购情况。若随着需求的进一步释放,以及国内促消费举措的落地,锌社会库存去库进程超预期,不排除锌价出现加速上行的可能。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

基本面是如何影响走势的?如何根据基本面做交易?

基本面是如何影响走势的?如何根据基本面做交易?

基本面是如何影响走势的?如何根据基本面做交易?

基本面是如何影响走势的?如何根据基本面做交易?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08