聚酯:OPEC+再度增产原油,聚酯成本预期塌陷

发布时间:2025-8-7 17:10阅读:150

1.7月份聚酯整体冲高回落;

2.原油需求旺季,底部支撑偏强;

3.装置检修,PX供应整体偏紧;

4.下游需求低水平刚需;

5.纺织订单初现起色;

6.OPEC+原油增产与需求端企稳向好的多空因素对冲。

01

七月份聚酯底部震荡冲高回落

7月份聚酯运行主要受到宏观市场情绪的影响。七月份上旬,国际原油价格维稳,底部支撑较强,聚酯整体维持震荡运行,中下旬,WTI原油价格上涨叠加国内“反内卷”预期,国内宏观氛围偏强,聚酯系整体大幅上涨,下旬随着原油价格回落及宏观情绪退潮,聚酯系商品高位大幅回落。

02

七月份原油需求旺季,底部支撑较强

7月份为原油消费旺季,美国活跃油井数量整体呈现下滑走势,供给端收紧,此外美国及日本炼厂开工率水平较高,需求超预期,国际原油企稳运行为主,底部支撑偏强,月底美国威胁对俄罗斯的进一步制裁导致原油价格上涨,但WTI原油整体在65-70美元/桶的价格运行,从整体来看,聚酯链成本端整体维持稳定,聚酯系商品整体企稳上行。对二甲苯国际价格回落后再次走强,对二甲苯底部较为坚挺。

韩国PX的FOB价格从839美元/吨跌至836.33美元/吨,中上旬成本端企稳运行。中下旬随着原油价格波动,PX价格震荡下行,下旬由于亚洲PX装置开工增多,PX价格企稳上行。

聚酯上游装置检修较多,PX供应整体收缩

国内PX装置开工率七月份呈现出下滑趋势,开工率由84.4%下滑至82.35%。亚洲地区装置开工率同样有所下滑,开工率由73.15%下滑至71.98%。整体而言供应收紧。7月国内PX产量为313万吨,较6月产量下降10万吨。国内福海创、富海检修,以及盛虹装置计划外降负,PX产量下降。海外方面,泰国石油52.7万吨PX装置7月初检修,计划8月中重启;日本出光千叶40万吨PX故障停机,重启时间待定;沙特拉比格134万吨PX装置月底停车,重启待定。

PTA装置方面,7月底江苏海伦石化320万吨PTA装置投产,国内新增在产产能,供应预期增多。七月份PTA装置开工率变化有限,运行稳定。PTA周度产量维持在近几年同期高位,周度产量在144万吨左右。随着新装置的投产,国内PTA供给压力增大。此外,十月份浙江独山能源300万吨装置预期将投产,届时国内PTA供给压力进一步增强。

从7月份PTA加工费来看,周度加工费在197.15~362元/吨之间波动,从历史数据来看,加工费处于偏低水平,新装置的投产导致PTA生产企业面临的加工费压力进一步增大。

乙二醇周度开工率震荡变化,开工率在58.5%至60.5%之间窄幅波动,周度平均产量大约在36万吨,处于近几年同期偏高水平。从煤制及乙烯制乙二醇开工率来看,近期煤制乙二醇开工超过乙烯制乙二醇开工率。煤制乙二醇利润水平较好,开工率不断上行,国内煤制乙二醇产量比重升高,煤炭价格变化对乙二醇的影响逐渐明显,随着“反内卷”预期的发酵,乙二醇成本端抬升。

04

七月份下游刚需稳定

从聚酯三大下游加工产物来看,纺织品的原料短纤及长丝在七月份产量呈现出偏高水平震荡的走势。而瓶片方面产量维持下跌趋势,饮料生产备货旺季已过,瓶片库存水平中性偏多,降低开工水平基本维持供需平衡。

短纤七月份产量从月初的16.26万吨减少至月末的16万吨,整体高位小幅回落,随着下游订单量增多,纺织工厂对纺织的需求有所增强,短纤产量整体稳定,关注8、9月份纺织旺季的备货需求。

从产销率来看,7月份产销率整体较6月份有所下滑,产销率整体在40%-80%之间波动,下游拿货偏向于谨慎,多以刚需采购为主。

从短纤厂内库存可用天数来看,整个七月份库存呈现出稳定状态,一方面短纤产量收缩升应对下游纺织需求偏弱的情况,供需整体较为平衡,厂内库存整体呈现出库存水平稳定的状态,库存可用天数维持在8天左右。

7月份长丝整体开工率呈现出冲高回落的走势,但整体开工水平仍维持高位,开工率从91.9%下滑至91.61%。从长丝日度产销率来看,产销率波动有限,随后产销率大幅回落,下游短时集中拿货,月初整体需求较为旺盛,5月中下旬随着订单量的减少,下游长丝拿货较为谨慎。

长丝厂内库存方面,7月份中上旬整体累库为主,接近下旬时,长丝厂商降价,下游集中采购,厂内库存压力明显降低,总的来说,下游对高价长丝现货接受度较低,降价促销能够明显降低库存压力,下游依旧展现出“高价刚需补库,底价集中拿货”的特点。纺织织造需求维持较强的刚需,由于下游的纺织盈利压力较大,对于高价长丝的抗拒心理较强。

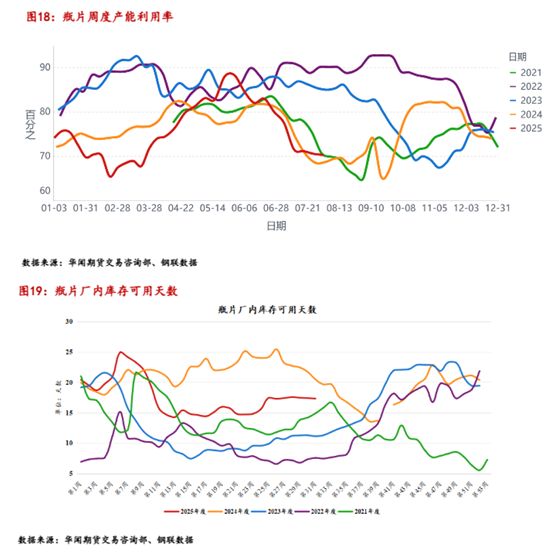

七月份,瓶片开工率整体呈现下跌趋势,饮料厂生产备货原料前期基本采购完成。整个7月份来看,瓶片装置开工率由80%下跌至70.34%,开工率来到近几年同期偏低水平。

瓶片7月份库存水平整体维持稳定,供应及需求处于动态平衡的状态,厂内库存维持在中性偏高位置,国内瓶片产能整体较为过剩,厂商为防止库存堆积,下调装置负荷。

05

聚酯纺织旺季临近,关注纺织终端订单量

从纺织的季节性需求来看,每年8-9月份为纺织旺季,江浙地区织机开工负荷上调,纺织企业周度订单量增多。

短纤下游的涤棉纱开工整体维持稳定,较去年同期有所下滑,纯涤纱开工率由月初的75.27%跌至月末的70.69%,终端纺织需求较为一般。

短纤下游涤棉纱及纯涤纱库存持续累积,7月份涤棉纱库存天数大约增长了2天,厂内库存水平仍处于历史同期偏高水平。纯涤纱库存水平同样呈现累积趋势,库存水平增长了约2天。除了季节性因素外,终端纺织订单低于往年同期,需求较往年同期过于疲软是导致累库的主要原因,八月份随着订单量的增多预计库存水平或将有所提升。

七月份,江浙地区织机开工率由58.09%上涨至55.51%,华东印染企业开工率窄幅波动。下游订单量明显下减少,月底有小幅回暖,订单天数依旧维持在历史同期低位。从季节性角度来看,秋冬季节服装生产订单将逐步增多,预计8月份订单量或将有所增多。

6月份,聚酯瓶片出口量继续维持同比增长,出口量约54.55万吨,环比减少约7.35万吨,同比增长1.26万吨,瓶片出口数据有所回落,国内供给压力增大。瓶片主要下游产物为饮料及饮用水的包装材料,多为刚需,7-9月份瓶片出口通常呈现出下滑趋势,预计8月份国内瓶片出口或将有所回暖,进入四季度后,瓶片出口或将再次维持增长趋势。

06

八月聚酯纺织需求旺季,成本塌陷与需求预期的平衡

总的来看,聚酯产业链在八月份整体或有所回暖,纺织业终端订单逐步增多,需求回暖。宏观方面,OPEC+会议一致决定自9月起将原油日产量提升54.7万桶,随着原油需求旺季结束,中长期原油供应过剩的趋势或将得到兑现,预计WTI原油价格整体在63-68美元/桶之间波动。

需求方面,近期聚酯下游纺织订单逐步减少,随着聚酯纺织需求旺季的到来,时间进入八月份后,需求回升状况是关注的重点,预计八月份聚酯供需有所改善。

PX方面来看,七月份亚洲开工率下滑,供应整体有所收紧,PX价格大幅震荡,下游PTA开工维持稳定,调油对PX支撑有限,PX供应偏紧,八月份PX在聚酯品种中处于相对强势地位,整体以跟随原油价格变化为主。

PTA方面,国内三四季度新增产能,供应整体较为宽松,随着下游织造订单增多,PTA库存将持续维持偏低位置,考虑到未来需求存有回升预期,八月份PTA整体向好,关注终端纺织情况。

MEG方面,七月份整体大幅波动,煤制开工率水平不断提升,开工水平超过乙烯制乙二醇,由于“反内卷”政策预期,乙二醇价格整体上涨,跟随焦煤盘面运行,焦煤价格提涨预期的存在,乙二醇整体偏强,此外乙二醇库存水平处于近几年同期低位置,预计八月份整体偏强运行。

短纤方面,下游涤棉纱及纯涤纱库存累积,纺织订单增多后,下游厂库存有去化预期,短纤产销方面或继续维持稳定,短纤整体走势或跟随PTA,重点关注下游订单量及中美关税政策变化。

瓶片方面,随着出口动力衰减,国内瓶片供应压力增大,下游饮料厂备货多为刚需,需求一般,关注瓶片装置开工率,开工维持偏低水平,库存水平或维持稳定,预计8月份瓶片整体跟随成本端运行,此外需要关注供应情况及厂内库存累积水平。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs扩募是什么?普通人能参与吗?附APP实操指南

2026-06-17 17:19

2026-06-17 17:19

-

理财问答选哪个?知乎vs叩富问财全面对比,一文搞懂

2026-06-17 17:19

-

@所有人,2026年端午节A股休市安排出炉!

2026-06-17 17:19