【油脂月报】市场情绪回暖油脂分化明显

发布时间:2025-7-28 07:44阅读:278

研究员:(刘倩楠)

期货从业证号:

投资咨询证号:

7月,油脂整体维持震荡格局,豆油小幅上涨0.8%,菜油维持窄幅震荡小幅下跌0.01%,而棕榈油受宏观情绪影响较大,整体呈现震荡上涨走势,涨超7%。7月受国内密集出台“反内卷”政策,市场情绪明显转暖,商品开始大幅上涨,棕榈油受此影响跟随涨势,与此同时棕榈油自身基本面较好,产地供应不算宽松,印尼价格较为坚挺,棕榈油领涨油脂,而豆油和菜油由于自身基本面欠佳,以及中澳谈判增加澳菜进口预期,豆菜油维持震荡走势,涨势不明显。之后市场情绪有所减弱以及获利了结等,油脂上涨动力下降逐渐开始回调。在此期间,YP09持续走缩至-930附近,菜豆、菜棕价差震荡下跌。

一、马棕或快速累库 印尼库存持续偏低

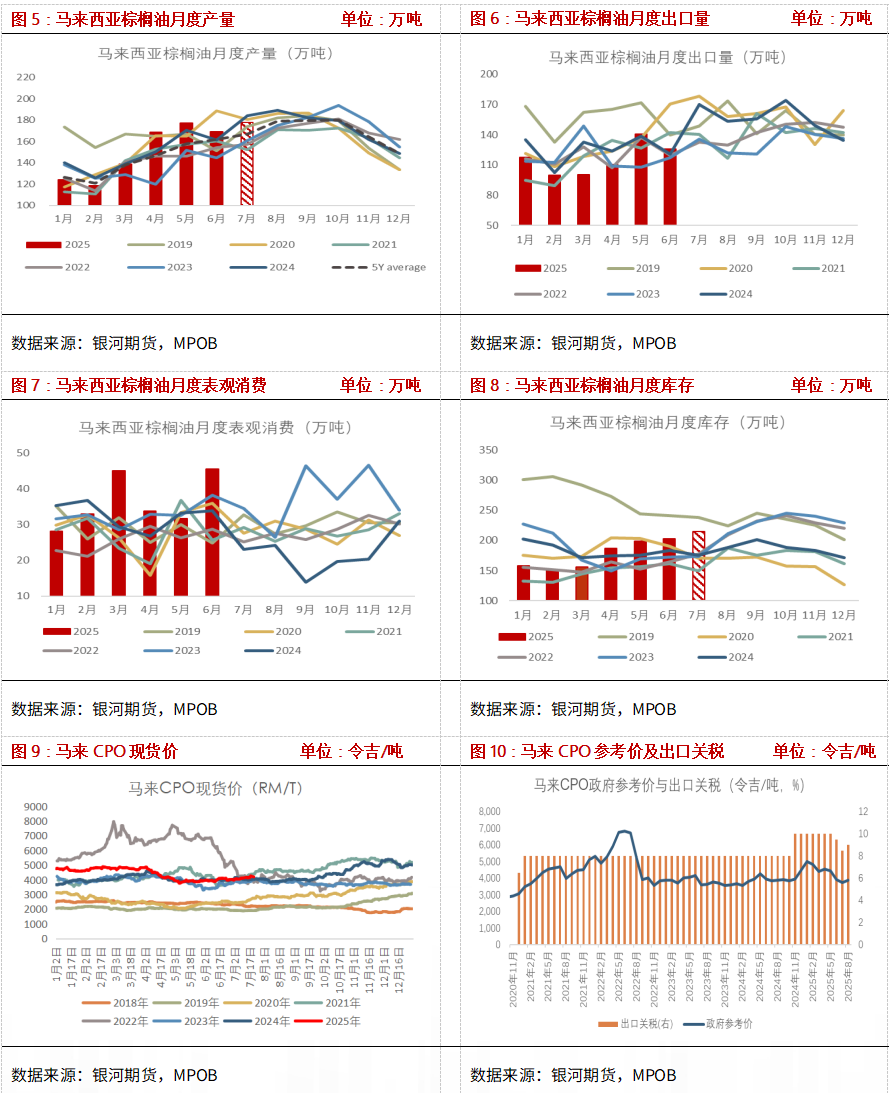

MPOB 6月棕榈油供需数据显示,马棕6月期末库存累库略超市场预期的199-200万吨至203万吨,环比增2.4%。其中产量减4.48%至169万吨,仍处于历史同期偏高水平,马棕产量恢复仍在持续;出口降至126万吨,低于五年均值;致使表观消费大幅增加至46万吨,创历史同期新高,后续观察消费的持续性。

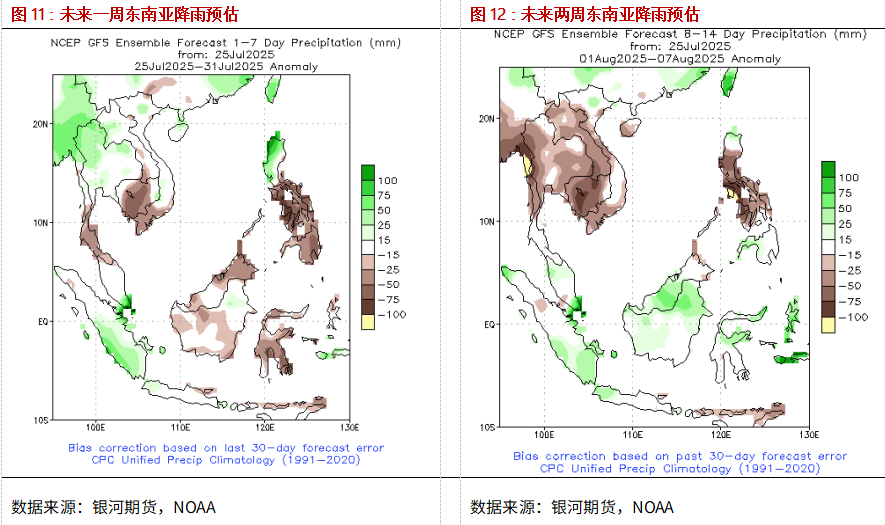

对于7月马棕产量及出口,UOB预计7月前20日马棕产量环比增加5-9%,而MPOA则预计环比增产11%。从降雨预估图来看,未来一周马来降雨有所分化,其中马来半岛南部降雨可能会明显增加,而东马地区整体偏干旱。未来两周,马来半岛南部降雨仍可能持续,但东马地区的沙捞越干旱情况有所改善,预计高频数据对马棕7月的预估产量增幅可能会下降,我们预计7月产量或将在178万吨左右,仍将达到历史同期高位。出口方面,ITS数据显示7月前25日马棕出口减少9.2%至103万吨,较前20日的减少3.5%降幅明显扩大,整体上7月马棕出口表现较为欠佳,预计低于5年均线,而马棕7月库存或将增至210-220万吨之间,处于历史同期较为偏高水平,增产期马棕累库较快,后期马棕或将继续累库。

价格方面,近期马来CPO现货价震荡偏强运行至4200林吉特附近,不过随着产量逐渐增加CPO现货价或有所下跌,但下跌空间可能有限。另外,马来上调8月毛棕榈油出口参考价至3864.12林吉特,7月为3730.48林吉特,出口税率也从8.5%增至9%。

印尼方面,Gapki最新数据显示5月印棕产量为456万吨,高基数下环比下降7%,但仍处于历史同期偏高水平,出口增至266万吨,国内消费有所下降至203万吨,致使库存降至292万吨的低位。

ITS数据显示6月印棕出口为259万吨,较上月的198万吨增加30%,6月出口水平处于历史同期高位,而6月马棕出口欠佳,印棕可能对马棕出口存在挤压。价格方面,从果串价格上看,截至7月第3周北苏价格涨至3443印尼盾/公斤,6月底开始果串价格大幅上涨,目前处于历史同期高位,而印尼CPO招标价也出现了明显的上涨,目前涨至890+美元的高位。对于本年度,近期Gapki预计今年印尼CPO产量同比或增加180万吨至5000万吨,而出口量同比或减少150万吨至2800万吨,我们预计下半年印尼产量或将一改此前明显高于5年均值的情况。

生柴方面,近期印尼能源部数据显示,截至7月16日印尼今年生物柴油消费量已达742万千升,而去年1-7月印尼生柴累计消费在744万千上升,今年印尼生柴整体实行较为顺畅,但可能不及此前印尼公布的目标量。POGO价差震荡回落后近期再次开始震荡上涨,目前已至306美元,理论上一定程度会抑制掺混积极性。

另外,预计8月印尼CPO参考价或将上调至910美元附近,Tax可能会随之上调一档,从52美元增至74美元,而Levy或将在91美元附近。

二、印度节前备货需求增加,食用油采购进度加快

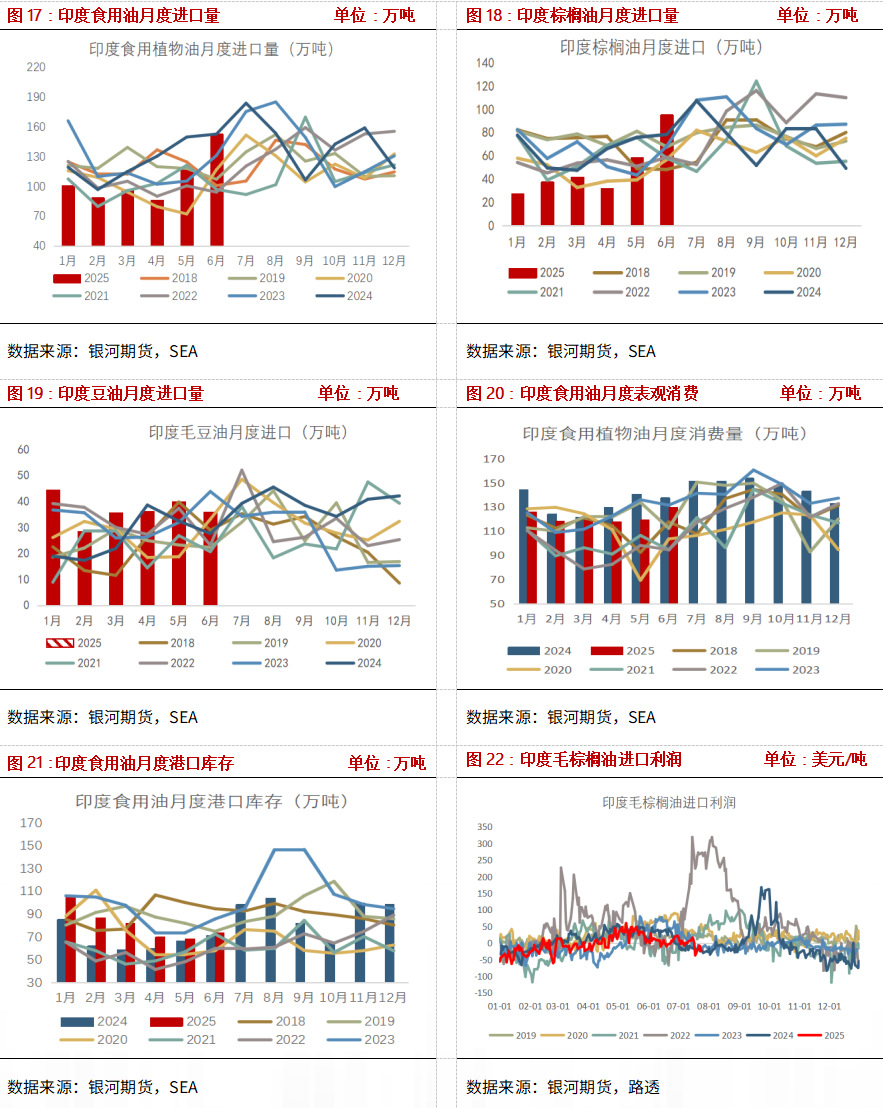

进口方面,截至到6月,印度2024/25年度食用油进口量累计达到920万吨,同比减少8.8%。6月食用油进口量为153万吨,较5月的118万吨增长30%,处于历史同期高位,其中棕榈油进口量环比激增61%至95.6万吨,豆油进口量下降10%至36万吨,葵花籽油进口量增长18%至22万吨。国际棕油价格相对便宜,时有进口利润使得印度对棕油采购增加。

库存方面,印度6月港口库存有所累库至74万吨,其中棕榈油从24累库到34万吨,略高于5年均值,葵油也小幅累库至22万吨,豆油由于进口量下降,库存明显减少,略低于5年均值水平。今年以来印度表观消费整体处于中性偏高水平,但与去年同期相比下滑较多。

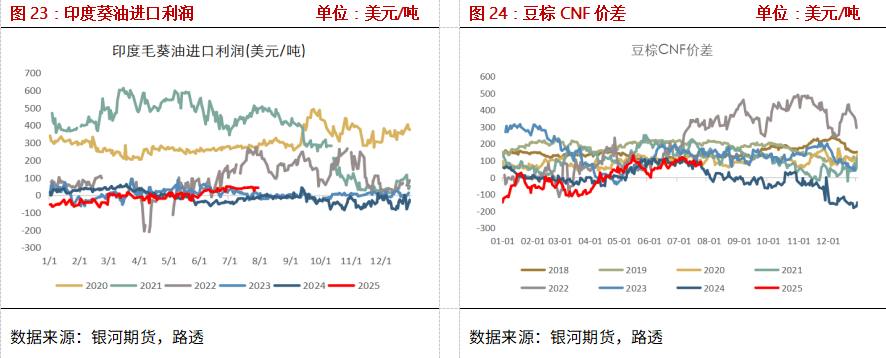

从进口利润以及品种价差上看,市场预计7月印度对棕榈油进口或在85万吨以上,目前印度对于葵油存在部分进口利润,另外近日阿根廷下调豆油出口关税,或将抑制国际豆油价格,印度对豆油进口利润倒挂或将收窄,有望增加豆油的进口。

另外,从周度库存来看,截止到7月15日印度港口库存累库,处于历史同期偏高水平,三大油脂都有边际累库,但豆油累库最为明显。近期IVPA 预计印度2024/25年度食用油进口量在1600万吨,相较于去年同期略高,而此前印度机构对于本年度食用油进口量的预估为同比减少将近30万吨,这一改变可能基于后期印度对于节前备货的需求增加而扩大食用油的进口。

三、国内油脂持续累库,油脂基差震荡下跌

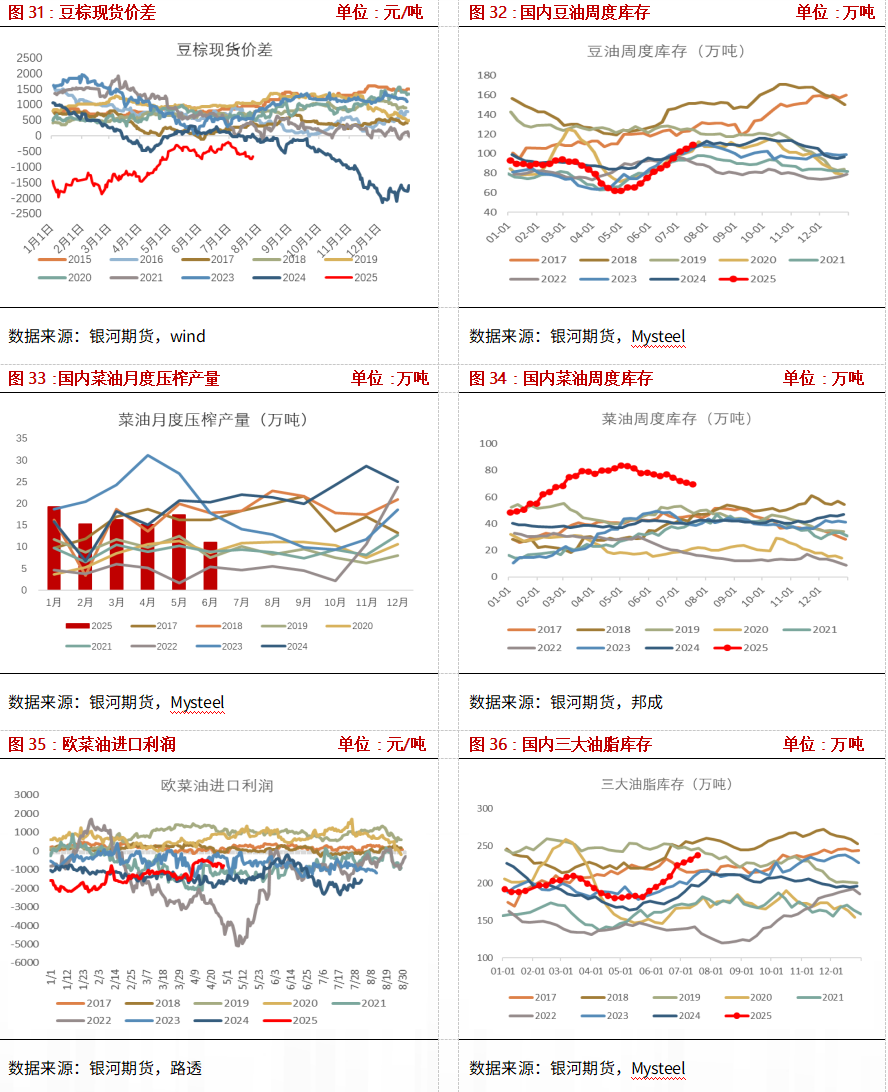

棕榈油方面,截至2025年7月18日(第29周),全国重点地区棕榈油商业库存59.14万吨,环比上周增加2.84万吨,增幅5.04%,处于历史同期中性略偏高水平。目前产地报价稳中偏强运行,但盘面上涨较快,进口利润倒挂有所收窄,目前8月船期倒挂在-200以内。近期近月船期一度出现部分进口利润,国内采购积极性增加,据不完全统计7、8月国内商业买船约在20万吨出头,不过远月船期仍偏少。1-6月国内食用棕榈油合计进口仅有107万吨,低于去年同期,仍处于历史同期偏低水平。1-6月国内棕榈油消费也保持在历史同期偏低水平,现货市场购销冷清,基差震荡偏弱,华南基差报在09+30。豆棕现货价差震荡走缩,目前维持在-670附近,仍处历史同期低位。从基本面上看,6月马棕累库超预期,后期马棕还将继续增产累库,但印尼库存持续偏低,其价格保持坚挺。国内棕榈油持续累库中,近期买船增加,预计7、8月库存均高于5年均值,但远月买船偏少,库存将逐渐下降。整体上,近期受宏观情绪较好以及产地棕榈油价格坚挺等因素影响,盘面上涨较多,短期盘面或受情绪有所转弱而出现回调,但回调幅度预计有限,方向上维持逢低做多思路,P1-5也可考虑回调后做正套。

大豆压榨方面,据Mysteel预计7月国内大豆到港预估约1059.5万吨,随着大豆大量到港,7月国内大豆压榨或在900万吨以上,豆油压榨产量约在170万吨+,处于历史同期高位,预计8月大豆油厂压榨或将高于820万吨。库存方面,截至2025年7月18日,全国重点地区豆油商业库存109.18万吨,环比上周增加4.24万吨,增幅4.04%,略低于历史同期,但高于3年和5年的均值水平。基差稳中偏弱运行,华东基差偏弱运行报在09+150。另外,预计7、8月国内大豆进口量月均在1000万吨,相比5、6月的1200万吨+的进口将有所减少。后期随着大豆到港逐渐增加,豆油还将继续阶段性累库,但库存水平可能难言宽松。美豆目前生长较好,最新周度优良率虽有略降,但根据天气模型预计未来一周美豆主产区天气良好,仍存在部分降雨,不过8月将进入美豆结荚的关键生长期,还需重点关注8月的天气情况。国内大豆压榨较高,豆油进入阶段性累库,短期盘面缺乏明显驱动,不过豆油下方支撑较强,短期维持震荡运行,可考虑逢低试多。

菜籽压榨方面,6月国内菜籽压榨约在26万吨,菜油压榨产量约在11万吨,而7、8月菜籽压榨量月均预计在20万吨左右,菜油压榨产量约在不到10万吨的历史同期偏低水平。进口及买船方面,6月国内菜籽进口大幅下降至18万吨,处于历史同期偏低水平。不过目前国内对菜籽的进口仍较为谨慎,钢联预计7月沿海地区进口菜籽约13万吨。另外,根据海关数据6月国内菜油进口量有所增加至15万吨,略低于历史同期。欧洲菜油FOB报价在1020美元附近,欧菜油进口利润倒挂有所收窄至-600 附近,近期市场存在迪拜菜油和俄油的买船。库存方面,截至2025 年 7月18日,沿海菜油库存69.5万吨,环比上周减少1.1万吨,仍处于历史同期高位。菜油基差稳中偏弱,广西三菜基差报至09+40。菜油库存开始逐渐小幅去库,不过高库存状态可能会持续到三季度和四季度初期。目前国内菜油基本面变化不大,供大于求的格局持续,但菜油逐渐小幅去库。目前加拿大和澳大利亚降雨偏少,对新作菜籽生长可能存在一定影响,国际关系及政策端若无好转,菜油底部支撑明显,继续关注菜籽菜油买船情况及政策变动。

第二部分 后市展望及策略推荐

短期,预计7月马棕继续增产累库,但印尼库存持续偏低,其价格保持坚挺。国内棕榈油持续累库中,近期买船增加,预计7、8月库存均高于5年均值,但远月买船偏少,库存将逐渐下降。近日阿根廷下调豆油出口关税,或将抑制国际豆油价格,印度有望增加豆油进口而对棕榈油进口存在一定挤压,但7、8月印度食用油整体进口预计仍会增加。近期受宏观情绪较好以及产地棕榈油价格坚挺等因素影响,盘面上涨较多,短期盘面或受情绪有所转弱而出现回调,但回调幅度预计有限,方向上维持逢低做多思路。美豆目前生长较好,最新周度优良率虽有略降,但根据天气模型预计未来一周美豆主产区天气良好,仍存在部分降雨,不过8月将进入美豆结荚的关键生长期,还需重点关注8月的天气情况。国内大豆压榨较高,豆油进入阶段性累库,短期盘面缺乏明显驱动,不过豆油下方支撑较强,短期维持震荡运行,可考虑逢低试多。目前国内菜油基本面变化不大,供大于求的格局持续,但菜油逐渐小幅去库。目前加拿大和澳大利亚降雨偏少,对新作菜籽生长可能存在一定影响,国际关系及政策端若无好转,菜油底部支撑明显。

1.单边:短期油脂盘面或受情绪有所转弱而出现回调,但回调幅度预计有限,可考虑回调后继续逢低做多。

2.套利:豆棕价差短期或有反弹,可考虑反弹后逢高继续做缩;P1-5可考虑回调后做正套。

3.期权:回调后可考虑卖看跌类策略。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

有人知道,油脂期货冬储是什么意思吗?

油脂期货如何开户?谁知道?

油脂期货账户怎么开通啊?

有人知道,油脂期货冬储是什么意思吗?

油脂期货如何开户?谁知道?

油脂期货账户怎么开通啊?

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43