双胶纸扩产叠加需求不足致双铜纸与双胶纸价差扩大

发布时间:2025-7-17 15:42阅读:725

【导语】近两年双铜纸和双胶纸市场价差呈现扩大趋势,2025年以来价差一度达到600元/吨,主因双胶纸产能扩张加速,但需求跟进有限,导致市场价格跌幅宽于双铜纸。考虑到成本线支撑,双胶纸市场继续下行空间不大,但双铜纸市场价格仍存下行预期,二者价差或将收窄。

双铜纸和双胶纸市场价格下行价差走阔

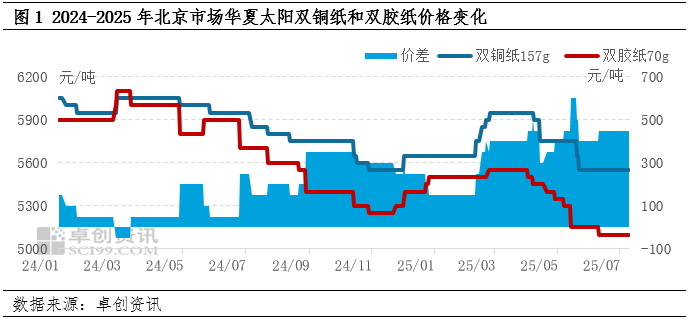

近两年双铜纸和双胶纸市场价差走阔,以北京市场华夏太阳157g双铜纸和70g双胶纸为例,7月以来二者价差维持在450元/吨,较年初扩大300元/吨(价差=双铜纸-双胶纸)。双铜纸和双胶纸市场走势基本一致,2024年以来纸价震荡下跌,主要因需求疲软,产能过剩严重以及成本端利空等多方面因素影响,虽然2025年一季度由于部分产线停机,纸厂发函促涨,市场价格出现回升迹象,但供需矛盾暂无实质性改善,导致纸价高位回落。同时2025年双胶纸行业产能扩张持续,供应端施压导致市场价格跌幅宽于双铜纸。

双胶纸产能扩张持续行业供应压力显著

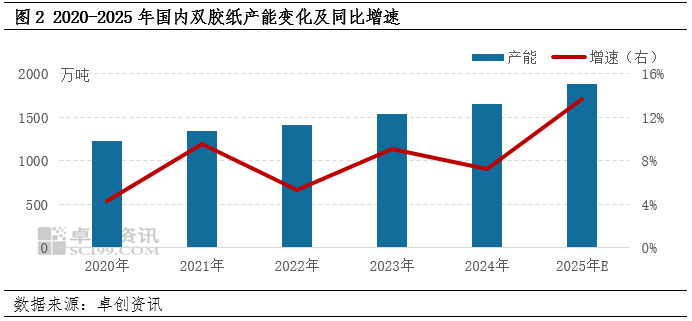

2020年以来国内双胶纸产能扩张加速,预计2025年国内新增产能225万吨,同比增长13.62%。2025年上半年华中和华北地区新增产能共计75万吨,下半年新增产能集中在华南地区,因原料成本方面存在优势,规模纸企逐步向南方市场布局。从国内双胶纸的消费情况来看,近五年平均消费量在863万吨,行业产能过剩的压力较大。

2025年上半年国内双胶纸消费量379.34万吨,同比下降19.89%,产能的增速并未得到需求端的有效配合,截至6月末行业库存天数大约在18.6天,较去年同期增长22.05%。双胶纸行业供强需弱矛盾突出,是导致市场价格下行的主要原因。

双铜纸产业集中度高产能相对稳定

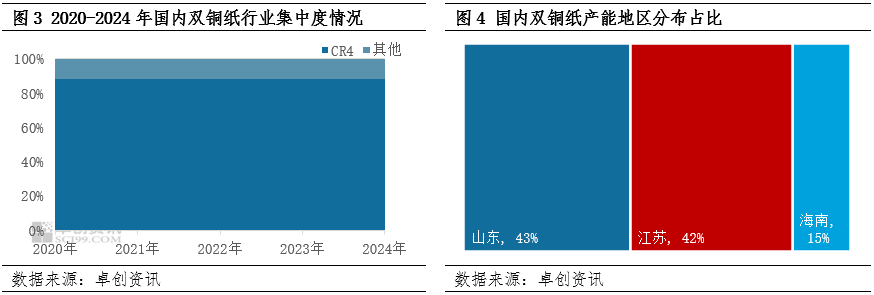

国内双铜纸行业产能变化不大,2020年以来一直稳定在692万吨左右,2025年暂无新增产能计划。受电子媒体冲击,以及外部社会环境影响,双铜纸需求萎缩相对明显,近五年国内双铜纸消费量呈现下降趋势,平均消费量在342万吨。虽然双铜纸行业同样存在产能过剩,但近些年纸厂投资步调谨慎,产能基本保持稳定。目前双铜纸厂家主要集中在山东和江苏地区,行业CR4维持在88%左右。由于产业集中度较高,纸厂控价权相对较强,双铜纸价格跟随双胶纸波动,但跌幅受限。

成本支撑双胶纸下方空间不大二者价差或收窄

从双胶纸市场价格历史平均水平来看,目前纸价处于近十余年低点。虽然下半年行业仍有新产能释放,供应端压力较大,但现阶段有出版订单提货支撑,纸厂库存去化,一定程度上支撑纸价,另外当前市场价格跌至纸厂成本线附近,卓创资讯理论测算双胶纸行业平均毛利率降至2%左右,纸厂继续降价意向减弱。

双铜纸行业暂无新增产能计划,规模纸厂生产相对稳定,但需求端表现利空,一方面教辅教材对双铜纸的使用量不大,另一方面广告及单页印刷等社会单需求淡季,行业库存压力缓解有限,双铜纸市场或仍存下跌空间,但产业集中度高或限制其跌幅。

整体来看,10月新一轮出版招标之前,文化印刷纸市场整体需求较淡,预计双铜纸市场下跌空间200元/吨左右,双胶纸下跌空间或在100元/吨左右。受此影响,双铜纸和双胶纸价差将呈现收窄趋势,预计7-8月二者价差或收窄至300-400元/吨,但仍高于近一年半的平均水平230元/吨。

◆◆◆

◆◆◆

◆◆◆

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08