如何用AI辅助开发量化策略?PTrade量化软件+AI大模型,量化开发指南!

发布时间:2025-7-10 14:23阅读:1297

问一问

问一问准备工作:deepseek,腾云元宝等主流AI模型。

准备资料:PTrade所有API函数清单、数据结构文档。

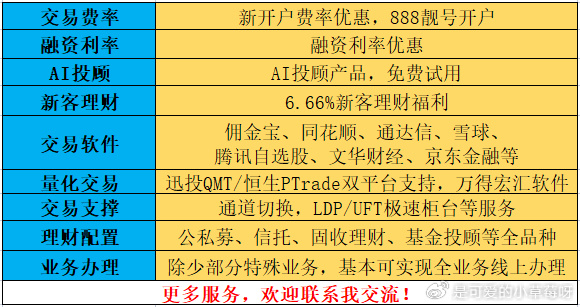

我司上市券商平台,可低门槛提供PTrade,QMT量化软件,新开户交易费率优惠,相关需求可随时联系我交流!

需求解构:尽量精准定义策略框架

这是策略开发的第一步,通过提示词工程,将模糊的交易想法转为结构化需求。明确运行周期、监控标的,数据需求和买卖规则等维度。

提示词举例

当前策略需求:实现一个xxx买卖策略

比如从监控标的、使用数据、指标计算、买卖规则等维度完善具体要求,每个维度一句话概括。

注意:1、XXX;2、XXX;3、XXX

策略构建:利用AI模型自动生成代码

利用模板引擎和Deepseek的检索增强生成、思维链能力,根据规范生成策略框架。注意提前上传PTrade相关规则/函数文档,提醒AI根据文档规范生成代码,禁止使用文档没有的函数等。

规范核查:自我校正减少误差

通过检查清单,对API参数顺序、过票代码尾缀,数据获取函数、日志输出格式等进行逐一核查,使策略代码符合PTrade各项规范要求。

测试修正:快速定位修复BUG

利用PTrade回测引擎进行编译回测,根据报错日志中的Traceback信息定位问题,将报错信息粘贴之Deepseek获取修正代码。

1. **编译回测**:PTrade 回测引擎运行

2. **报错定位**:定位日志中的 `Traceback` 信息,复制从“错误/Exception: :Traceback (most recent call last):”到“xxxError:xxxx”之间的所有行

3. **BUG修复**:将报错粘贴至 Deepseek → 获取修正代码 (tips:粘贴完报错后,补充一句“修正并返回完整代码”)

绩效优化:参数调优提升和压力测试

让策略表现更加稳定,适应不同市场环境

将可变量集中至initialize函数,方便自主优化策略参数。通过多周期回测,测试策略在不同环境下的表现,不断优化自己的参数,使策略更加稳定。

落地实战:从小资金验证开始

先进行一段时间的模拟盘测试,观察策略的运行情况。完善策略后,再进行少量资金的投入实盘,根据实盘运行情况再考虑是否增加资金投入。

持续改进:动态迭代适应市场

通过叠加多维指标增强信号,添加止盈止损条件完善风控模块。定期导出PTrade的交易数据,用AI分析,生成优化建议,使策略能够动态适应市场变化,保持良好的盈利能力。

智能交易可能因系统、通讯等原因无法正常使用或无法按照您的设置价格发出委托指令及完成成交,最终成交价格及数量以交易所、登记结算机构等记录为准。请密切关注交易回报情况及条件单设置情况。以上信息仅供参考,不构成对委托指令成交的承诺,不构成投资建议,不构成收益或避免损失的承诺。请您务必仔细阅读相关风险提示及协议,了解各类智能交易功能的区别及不同风险,审慎决策是否使用相关功能。

投资有风险,入市需谨慎!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

- QMT量化交易系统新手指南,策略委托下单函数该如何使用?(QMT量化软件提供)

- 计划配置股票类资产,个人投资者股票开户如何办理?26年最新股票开户指南!

- PTrade量化交易新手指南,如何设置策略股票池和策略比较基准?(PTrade量化提供)

- 美国FCC拟禁止进口中国新型号数据中心组件?光模块会不会重演CXO剧本?

- 2026年量化交易开户攻略:迅投QMT量化交易软件如何申请?具体条件和流程有哪些?

- QMT量化新手指南,策略运行/回测常见问题及解决方案!(QMT量化软件低门槛提供)

- 外国友人如何开立A股股票账户?外籍人员开立A股证券账户攻略3分钟了解!

- 两融余额开始回升?A股市场的去杠杆,走到哪一步了?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59