贷款10万怎么贷最划算?低息VS灵活还款方案对比指南

发布时间:2025-7-9 16:02阅读:1481

问一问

问一问若追求极致低息且资质优秀,银行信用贷或公积金贷款是首选;若需灵活周转或资质普通,持牌消费金融或正规网贷更合适。以下从利率、还款方式、申请条件三个维度进行对比分析:

一、低息方案:银行信用贷/公积金贷款

适用人群:征信良好、有稳定收入(如社保/公积金缴存)的用户。

核心优势:利率极低,长期还款压力小。

1.银行信用贷:

利率:年化3.6%-10%(如工商银行融e借、建设银行快贷)。

额度:最高可达80万元(10万元需求轻松满足)。

还款方式:支持等额本息、先息后本等,期限1-5年可选。

案例:借款10万元,年利率5%,3年等额本息还款,月供仅2997元,总利息7895元。

2.公积金贷款:

利率:年化3.1%-3.575%(远低于商业贷款)。

额度:一般为公积金余额的10-20倍(如余额5万可贷50-100万)。

还款方式:支持按月等额本息或自由还款,期限最长5年。

案例:借款10万元,年利率3.1%,5年等额本息还款,月供1799元,总利息8047元。

申请建议:

优先选择与自身有业务往来的银行(如工资代发行)。

提前查询征信报告,确保无逾期记录。

公积金贷款需连续缴存6个月以上,且余额充足。

二、灵活方案:持牌消费金融/正规网贷

适用人群:征信一般、急需用钱或需灵活还款的用户。

核心优势:审批快、门槛低、还款方式灵活。

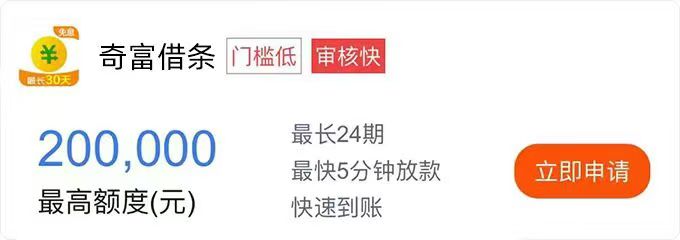

点击下方图片进行查看

1.持牌消费金融:

代表产品:支付宝借呗(日息0.02%-0.06%)、微信微粒贷(年化7.2%-18%)、度小满(年化7.2%-24%)。

额度:最高30万元(10万元需求可满足)。

还款方式:支持随借随还、按日计息,期限1-3年可选。

案例:借款10万元,日息0.03%(年化10.95%),使用1年随借随还,总利息约10950元(按实际使用天数计算)。

2.正规网贷:

代表产品:京东金条(年化6.9%-24%)、美团借钱(年化7.2%-24%)。

额度:最高20万元(10万元需求可满足)。

还款方式:支持等额本息、先息后本,期限3-12个月可选。

案例:借款10万元,年化12%,6个月等额本息还款,月供17254元,总利息3527元。

申请建议:

优先选择年化利率低于15%的产品,避免高息陷阱。

注意还款方式,优先选择“随借随还”以降低利息支出。

避免频繁申请,防止征信查询次数过多影响信用评分。

最终建议:

若资质优秀且无需紧急用钱:优先选择银行信用贷或公积金贷款,长期节省利息支出。

若征信一般或需快速到账:选择持牌消费金融(如借呗、微粒贷),利率透明且审批快。

若需极短期周转(如1-3个月):可考虑正规网贷(如京东金条),但需确保按时还款避免逾期。

更多关于银行贷款的具体问题您这里可以直接点击我的头像联系我

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

哪些借贷软件有灵活的还款方案?

哪些借贷软件有灵活的还款方案?

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 16:56

2026-07-27 16:56

-

2026年股票账户开户流程是怎样的?你还在自主开户吗?(附优惠佣金获取方法)

2026-07-27 16:56

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:56