微小企业贷款可贷多少?最高500万?银行VS网贷对比

发布时间:2025-7-8 10:14阅读:1458

问一问

问一问2025年小微企业贷款额度最高可达5000万元,远超500万元的常规认知,但具体额度需结合企业资质、贷款类型及政策支持综合判断。以下从银行与网贷两个渠道展开对比分析:

一、银行渠道:额度高、利率低,但门槛严格

1.政策支持下的额度突破

国家层面:人社部将小微企业最高授信从3000万元提升至5000万元,个人经营者最高可贷1000万元,并通过财政贴息降低融资成本(如创业担保贷款贴息50%)。

银行实践:

建设银行、农业银行:提供最高2000万元的厂房贷、云税贷等产品,利率低至3.15%起。

中信银行:抵押贷额度最高3000万元,抵押率70%,最长10年分期。

微众银行微业贷:纯信用贷款额度最高1000万元,日息0.03%,支持电商平台流水替代纳税记录。

招商银行小微贷:额度最高100万元,利率3.4%起,适合轻资产企业。

2.核心优势

利率低:银行贷款利率普遍在3%-5%之间,远低于网贷。

额度高:满足企业大额投资、设备购置等需求。

政策红利:绿色能源、科技制造、专精特新企业可享额外利率下浮(如深圳地区贴息后利率低至2%)。

3.申请门槛

资质要求:需提供营业执照、纳税记录、财务报表等材料,部分产品要求企业成立满1年、纳税B级以上。

抵押物:抵押贷需提供房产、设备等资产,信用贷则依赖企业信用评级。

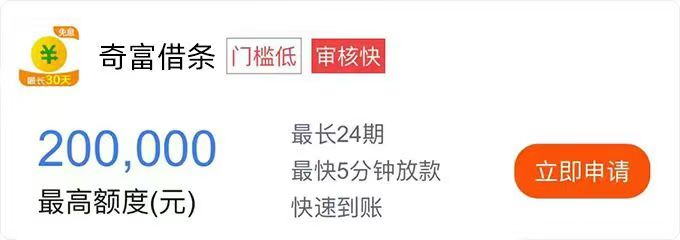

二、网贷渠道:门槛低、放款快,但额度有限

1.额度与利率

主流产品:网贷平台如360借条、度小满等,额度集中在1000元至20万元之间,年化利率普遍在8%-24%之间。

适用场景:适合短期资金周转、应急采购等小额需求,但无法满足企业大额投资需求。

2.核心优势

申请便捷:全程线上操作,最快5分钟到账。

门槛低:对纳税记录、财务报表要求宽松,部分产品仅需营业执照即可申请。

点击下方图片进行查看

3.潜在风险

利率高:长期使用将显著增加融资成本。

额度受限:无法满足企业规模化发展需求。

合规风险:部分平台存在“砍头息”“高利贷”等问题,需谨慎选择持牌机构。

三、选择建议:结合需求与资质匹配渠道

1.大额长期需求

优先选银行:如需500万元以上资金,可选择建设银行、中信银行等抵押贷产品,或微众银行微业贷等信用贷产品。

关注政策:专精特新、绿色产业企业可申请地方财政贴息,进一步降低融资成本。

2.小额短期需求

可考虑网贷:如需10万元以下资金周转,可选择360借条、度小满等平台,但需注意利率和还款期限。

优化资质:通过改善纳税记录、提升信用评级等方式,未来可转向银行渠道。

3.资质提升策略

完善财务:规范财务报表,确保纳税记录良好。

增加抵押物:如房产、设备等,可显著提升贷款额度。

关注政策:及时申请创业担保贷款、稳岗扩岗贷款等政策性产品。

更多关于银行贷款的具体问题您这里可以直接点击我的头像联系我

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

@所有人,2026年端午节A股休市安排出炉!

2026-06-17 17:18

2026-06-17 17:18

-

端午闲钱别躺平!国债逆回购+场内货基,3天假期拿8天利息

2026-06-17 17:18

-

理财问答选哪个?知乎vs叩富问财全面对比,一文搞懂

2026-06-17 17:18