沪深北交易所同步发布《程序化交易管理实施细则》,今日(7月7日)起实施!

发布时间:2025-7-7 16:43阅读:244

问一问

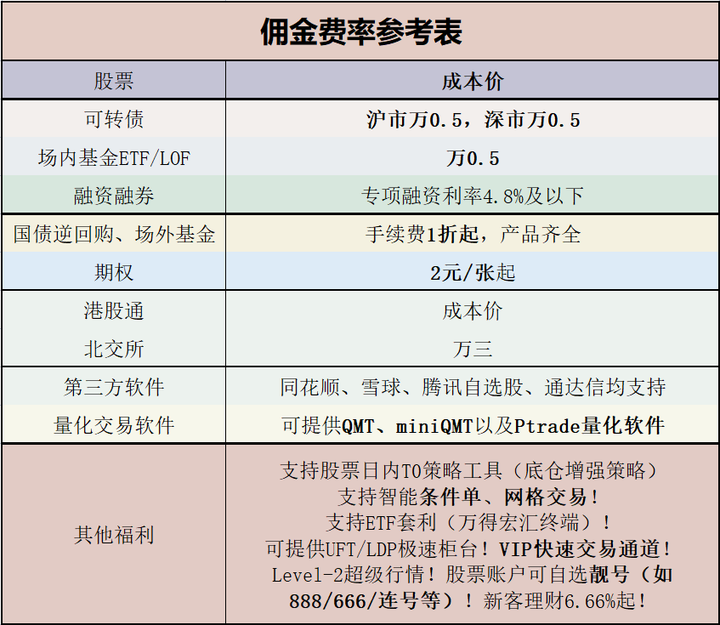

问一问上市券商,新开户股票佣金成本价!两融专项利息率低至4%!场内基金(ETF/LOF)及可转债的交易费率均可低至十万分之五!国债逆回购1折!可提供量化交易软件QMT及PTrade、万得宏汇交易(ETF套利)!赠level2行情、VIP快速通道。提供靓号股票账户选择。

核心要点:

7月7日,备受市场关注的《程序化交易管理实施细则》(以下简称《细则》)正式实施。中国基金报记者采访了量化私募、券商和算法交易提供商,他们表示,新规主要针对的是不规范的高频交易行为,而非量化投资的核心逻辑。相关要求提出时间比较久,业内早已做好设备和系统的适配。

新规推动量化交易整体向中低频、更长线策略转型,量化行业将从"速度竞争"转向"深度竞争"。

我司可免费提供专业版量化交易软件PTrade和QMT!欢迎咨询~

明确四类异常交易行为构成要件

《实施细则》对证监会《管理规定》规定的四类程序化异常交易行为作了进一步细化,明确了四类异常交易行为的构成要件。

1. 瞬时申报速率异常

程序化交易尤其是高频交易往往短时间内申报量大,较其他投资者具有明显的速度优势,若发生程序错误造成大量连续错单,还可能影响交易所交易系统安全。有必要从限制申报速率的角度设置相应指标进行监管,引导高频交易降低申报速率,减少对交易系统的冲击。

2. 频繁瞬时撤单

程序化交易特别是高频交易能借助技术优势,在短时间内频繁申报和撤单,交易行为可能不完全以成交为目的,影响市场正常交易秩序。有必要从限制频繁瞬时撤单的角度设置相应指标进行监管,引导程序化交易投资者降低报撤速率,延长订单停留时间。

3. 频繁拉抬打压

现行股票拉抬打压异常交易行为主要针对个股设置,程序化交易投资者可能在多只股票上出现小幅拉抬打压行为,较难触发现行异常交易监管标准。但此类交易行为可能消耗个股短期流动性,引发股价快速波动。有必要从限制频繁拉抬打压的角度设置相应指标进行监管,引导程序化交易投资者适当分散交易,减少对个股的冲击。

4. 短时间大额成交

同一机构管理人管理的产品在市场涨跌剧烈时可能触发相同的交易信号,导致大量产品短时间内集中同向交易,一定程度上加剧了市场波动风险,不利于市场平稳运行。有必要对单家机构管理的所有产品短时间内集中交易情况进行合并监管,引导程序化交易尤其是量化机构加强整体风控,避免集中交易影响市场平稳运行。

明确高频交易认定标准

公开征求意见期间,高频交易认定标准受到市场广泛关注。《实施细则》明确高频交易认定标准为:

单账户每秒申报、撤单笔数合计最高达到300笔以上

或者

单账户全日申报、撤单笔数合计最高达到20000笔以上

交易所设置这一标准,借鉴了境外成熟市场高频交易认定标准,结合了自身监管实践经验,同时进行了充分的数据测算。主要考虑如下:

聚焦重点,注重实效

从海外经验和监管实践看,由于存在较高的技术门槛,高频交易投资者数量虽少,但由于交易频次高、交易量大,市场影响较大。交易所在充分测算评估的基础上,设置高频交易认定标准,有利于聚焦重点群体,集中监管资源,切实发挥监管实效。

突出特点,便于执行

高频交易认定标准是市场主体判断自身行为的基础,不宜过于复杂,实践中应当具备可理解性和可操作性。流速(每秒申报速率)和流量(单日申报笔数)最直接体现高频交易特点,同时也反映高频交易对交易所系统安全和市场秩序的影响,以这两个要素作为高频交易的认定标准,便于理解和执行。

有序衔接,持续完善

前期建立的程序化交易报告制度,已对高频交易做出了针对性安排,交易所在交易监控中也予以重点关注。《实施细则》沿用了相关标准,与前期建立的报告制度有序衔接。同时,《实施细则》也规定,交易所可以对高频交易的认定情形和差异化管理要求进行调整。

后续,交易所将持续做好监测监控,评估高频交易管理情况,根据监管实践不断完善。

试运行情况

交易所已就上述四类股票程序化异常交易行为制定具体监控指标,自2024年4月起开始试运行。

从试运行情况看:

- 触发相关指标的主要是量化私募、券商自营等机构投资者

- 中小个人投资者基本未发生相关情况

- 投资者的正常交易行为不会受到影响

此外,试运行期间,交易所对频繁触发相关指标的投资者进行了问询和合规交易教育,相关投资者交易合规性明显提升。

指导券商规范开展程序化交易

7月4日,为更好指导券商规范开展程序化交易,进一步明确各方主体的权利义务和责任范围,在广泛征求各方意见的基础上,中证协起草了《程序化交易委托协议(示范文本)》,自发布之日起施行。

据悉,中证协根据有关规定,就程序化交易制定并及时更新委托协议范本,主要是供券商参照使用。通过示范文本的方式引导规范合同主体的签约履约行为,保障各方的合法权益,促进程序化交易规范发展。

示范文本正文共25条,主要包括程序化交易报告、交易行为管理、高频交易管理、违约责任等内容,对证券公司和程序化交易投资者的权利义务和责任范围作出约定。

示范文本中明确了客户的禁止交易行为,以及证券公司按照监管规定有权对程序化交易客户的交易行为实施有效管理,对高频交易实施差异化、从严管理。

中证协表示,示范文本为非强制性使用文本。券商为经纪客户提供程序化交易服务可结合具体情况,参考示范文本订立协议。

股票靓号开户!佣金成本价!可转债及ETF场内基金万0.5!两融专项利率4.8%以下!

我司上市证券公司,点击头像可微信或电话联系我开户,优惠费率:

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

融资融券交易实施细则

请教融资融券交易实施细则?

如何设计和实施程序化交易策略?

融资融券交易实施细则

请教融资融券交易实施细则?

如何设计和实施程序化交易策略?