量化交易入门:最常见的量化策略有哪些,量化平台申请攻略

发布时间:2025-6-24 13:31阅读:935

问一问

问一问最常见的量化策略

- 股票统计套利

- 量化股票市场中性策略

- 管理期货/CTA

- 量化宏观

- 另类风险溢价

上述列表远非详尽。还可包括其他策略分类,例如:

- 多策略量化

- :同时交易多种资产类别和/或结合短期股票统计套利和长期模型的基金,目前常被归类为“统计套利”。

- 量化波动率

- :如果基金的投资前提是捕捉波动率的变化,可被称为交易波动率,即使这是使用量化过程执行的。目前通常被归为“波动率套利”。如果基金将交易波动率与其他量化策略相结合,我们通常会将其归为“统计套利”。

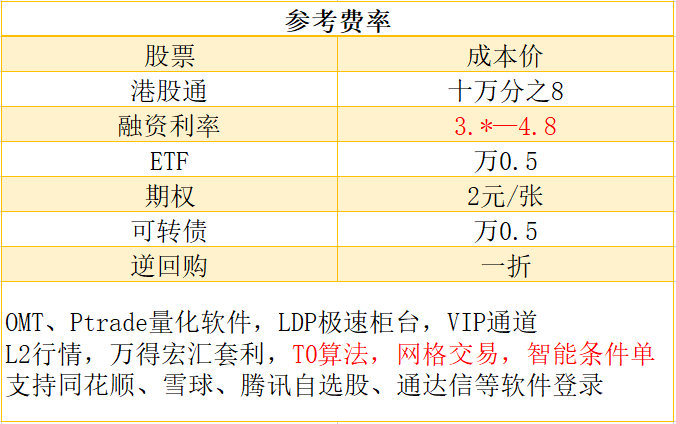

低费率股票账户和免费量化工具加我联系方式,上市券商,佣金利率超低!!!

股票统计套利

描述

统计套利基金通常利用价格数据及其衍生物(如相关性、波动率和其他形式的市场数据,如成交量和订单簿信息)来确定模式的存在。通过对历史数据的研究,识别可重复的模式和数据关联,帮助管理者预测股票的未来回报,通常在相对较短的时间内。通过严格的统计分析和回测来识别关系。该策略通常以高于更“传统”对冲基金的风险调整后回报为目标,但实际回报水平高度依赖于所使用的杠杆和波动率容忍度。

信号类型

- 均值回归

- :旨在利用供需失衡导致的短期价格波动,价格将回归其“均衡水平”。

- 动量

- :寻找价格数据中的模式,表明价格运动将继续延续(即趋势)。

- 事件驱动

- :包括分析师收益预期、新闻流情绪、并购、股票回购、指数再平衡及公司内部交易等。

一些统计套利基金也可能纳入由基本面数据驱动的长期模型。如果这些更以基本面为导向的模型是风险的主要驱动因素,那么该基金更接近量化股票市场中性策略(QEMN)。

在不同市场中的表现

- 统计套利组合通常可在广泛市场方向的基础上产生回报。

- 股票之间相关性飙升、市场波动性飙升时,统计套利可能出现急剧回撤。然而,极端波动之后往往机会集更肥沃。

- 低波动+低成交量的环境对统计套利而言通常不利。它往往在存在合理程度的价格波动和差异时更为成功。

- 发作性的风险因子或不可预见风险可能给模型带来挑战。

示例交易

假设基金识别出可口可乐与百事可乐历史上强相关。若百事可乐股价因流动性供需失衡而短期下跌,基金同时买入被低估的百事可乐、做空被高估的可口可乐,期待价格比率回归历史均值。

风险/回报特征

- 市场中性

- :几乎总是运行在非常低的贝塔系数下。

- 对其他通用因子的暴露通常也通过对冲方式予以抵消。

- 可能有较高杠杆,但通过止损、头寸大小限制、因子暴露限制等进行风险管理。

量化股票市场中性策略(“QEMN”)

描述

QEMN策略采用基本面、事件导向的数据(如分析师收益预期、财务数据)并进行系统化处理,给股票打分/排名。通过优化过程或简单规则,在行业暴露最小的前提下构建市场中性的多空组合。

信号类型

- 基本面数据

- :收益、收入、利润率、现金流等。

- 技术数据

- :MA、RSI、交易量、价格动量等。

- 情绪数据

- :新闻文章、社交媒体帖子、分析师报告等。

- 另类数据

- :如卫星图像、信用卡数据、天气模式等。

通过机器学习算法来筛选和组合这些信号,最终构建多头和空头头寸的市场中性组合。

在不同市场中的表现

与统计套利类似,QEMN在市场极端波动、相关性飙升的环境中可能面临挑战。

当股票价格更多由基本面驱动、存在合理的价格差异和振荡时,QEMN往往表现更好。

示例交易

- 数据收集与处理

- :收集财务报表、收益报告以及新闻文章、社交媒体情绪等“另类”数据。

- 信号生成

- :计算价值(如市盈率)、成长(如收益增长率)、动量(价格趋势)和质量(ROE、债务水平等)信号。

- 组合构建与风险管理

- :选取约100只多头与100只空头股票,确保行业与市值中性,采用止损、限制头寸大小等方式管理风险。

风险/回报特征

- 低贝塔、市场中性。

- 一些QEMN会有特定风格因子暴露(例如价值、动量),也可能纳入因子定时的信号。

- 杠杆水平通常在3-8倍范围,并通过对冲维持中性。

管理期货/CTA

描述

商品交易顾问(CTA)通常以系统化方式对指数级别或“宏观工具”(如期货、外汇)进行主要方向性头寸。其中最常见的策略是趋势跟踪,依赖技术价格信号买入上涨市场、卖出下跌市场,并在市场趋势反转时调仓。

CTA行业的核心在于系统化:从信号生成到执行都高度依赖计算机模型。随着趋势跟踪概念的普及,目前一些更“通用”的CTA策略在费用方面较低。

信号类型

- 多数CTA以价格+成交量数据为核心,识别趋势。

- 也可包含收益率曲线、季节性、均值回归或模式识别等概念,一些CTA甚至纳入基本面或另类数据。

- 可能存在短期高频模式研究。

在不同市场中的表现

- 对历史上与股票和债券呈低相关,在高波动或危机时期常表现优异,但在震荡或低波动、区间波动市场易受损。

- 长期趋势市场中往往显著盈利,但在突然逆转或宏观状况骤变时可能出现较长时间的回撤。

示例交易

- 方向性头寸

- :如股票指数期货的多空。

- 相对价值

- :例如在布伦特与WTI原油合约之间进行价差交易,或在期货曲线不同期限合约之间进行“曲线交易”。

风险/回报特征

- 多元化:横跨股票指数、政府债券、商品期货与货币期货。

- 低相关性:对股票和债券通常低相关。

- 高波动与回撤:预期夏普比率在0.5-1.0左右,不适合纯粹追求高夏普的投资者。

- 现金高效:保证金只需总权益的10-25%。

- 机械式风险控制:动态调整组合规模以适应市场变化。

量化宏观和全球资产配置(“GAA”)

描述

量化宏观通过对庞大的经济、市场和其他基本指标进行分析,并基于统计模型进行交易决策。

该策略与CTA有部分重叠,因其也交易期货等宏观工具,但量化宏观更倾向于使用长期基本面(如GDP、通胀、汇率等)来驱动交易。

量化宏观/GAA基金通常:

- 注重相对价值交易,也可采取方向性头寸。

- 信号范围广,基于经济数据、国家差异、另类数据、技术指标等。

- 平均持有期可在数周到数月,也可能更短。

信号类型

- 宏观经济因素

- :GDP、通胀、利率、汇率、进出口等。

- 价值、收益率、动量(趋势)

- 等经典信号。

- 更多复杂要素

- :如天气、运输数据、地缘政治信息、政策变化。

在不同市场中的表现

- 对经济不确定时表现良好,如衰退或地缘政治危机等。

- 若市场稳定且变化缓慢,或基本面与市场价格脱节,量化宏观可能表现不佳。

- 高度依赖数据质量和模型适应市场变化的能力。

示例交易

- 宏观工具的相对价值模型

- :各国利率差异、通胀预测对其汇率影响的交易。

- 跨资产类别

- :利用商品/外汇/债券等的动态关系进行多空头寸。

风险/回报特征

- 与CTA类似,低相关、高流动性。

- 对未定义风险因子的出现有一定脆弱性,需要做好风险识别与模型调整。

- 不应表现出固定的多头或空头偏向。

- 波动率高于多数对冲基金,但能在组合中提供多元化收益。

另类风险溢价

描述

另类风险溢价(Alternative Risk Premia, ARP)策略试图系统化收获特定的风险因子收益。例如价值、动量、低波动、高收益、收敛价差或并购风险溢价等。

通过动态且可复制的流程,捕捉这些因子溢价,且费用通常较低。

理论是通过对多因子/多市场暴露实现多元化,有助于提升组合的风险调整后收益。

信号类型

- 常见因子:价值、动量、收益率差、波动率、质量、流动性等。

- 每个因子对应特定的买卖规则(如买入低估值、卖出高估值;买入正动量、卖出负动量)。

- 也包括风险套利,如并购事件投资或可转债套利等。

在不同市场中的表现

- 在市场波动时可能会表现分化;与传统资产有低相关性是其吸引点。

- 当资产之间相关性趋同,极端风险事件发生时,ARP 也会遭遇回撤。

- 不同ARP基金差异较大,取决于所采用的因子组合以及对冲方式。

示例交易

- 价差交易

- :在黄金与白银之间,同时买入被低估/卖出被高估,以捕捉价差回归。

- 套息交易

- :利用利率差异或收益率差,将仓位配置到高收益资产,对冲低收益资产。

风险/回报特征

- 设计上偏市场中性或低贝塔,但暴露于特定因子,在极端情况下会经历较大回撤。

- 一般高度流动,通过期货、掉期、ETF 等交易。

- 费率明显低于传统对冲基金;可能使用适度杠杆(1.5~2.0倍)来提升回报。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

想换券商又怕麻烦?转户全流程拆解:不用先销户,资产转移比你想象的简单

2026-07-13 10:11

2026-07-13 10:11

-

104天过会、估值420亿:宇树科技凭什么成为"人形机器人第一股"?

2026-07-13 10:11

-

本周打新日历:2026年A股规模最大IPO【长鑫科技】即将发行!一键速览重点

2026-07-13 10:11