2025年国内十大互联网借贷平台排名 排名前十名单公布

发布时间:2025-6-17 17:59阅读:27406

问一问

问一问以下是基于行业动态、持牌资质、用户口碑及监管合规性综合整理的 2025 年国内十大互联网借贷平台,排名不分先后,均为正规持牌机构或与持牌金融机构深度合作的平台:

1. 蚂蚁借呗(蚂蚁消费金融)

核心优势:依托支付宝生态,用户活跃度和信用数据丰富,芝麻分≥650 的优质用户通过率高,额度灵活(最高 30 万),支持随借随还,秒级审批到账。

风控与合规:蚂蚁消费金融持牌运营,接入央行征信,利率透明(年化利率 5.475%-24%),资金来源为银行及合规金融机构。

适用场景:日常消费、应急周转,尤其适合支付宝高频使用用户。

2. 微粒贷(微众银行)

核心优势:腾讯旗下微众银行产品,微信 / QQ 入口便捷,白名单邀请制,审批速度极快(最快几分钟),额度 500 元 - 20 万,日利率 0.02%-0.05%。

用户反馈:依托社交数据和支付行为评估信用,对征信良好的上班族、小微企业主友好,但需注意借款记录合并上报征信。

适用场景:小额短期借贷,微信生态内的快速资金周转。

3. 京东金条(京东科技)

核心优势:京东金融旗下,基于电商消费数据授信,京东活跃用户(如 PLUS 会员、高频购物用户)额度更高(最高 20 万),放款速度快(最快 10 秒),支持按日计息和灵活分期。

合规与创新:持网络小贷牌照(重庆京东盛际小贷),风控结合京东大数据和 1000 + 风险模型,利率范围 6.9%-24%。

适用场景:电商消费分期、大件商品购买或应急资金需求。

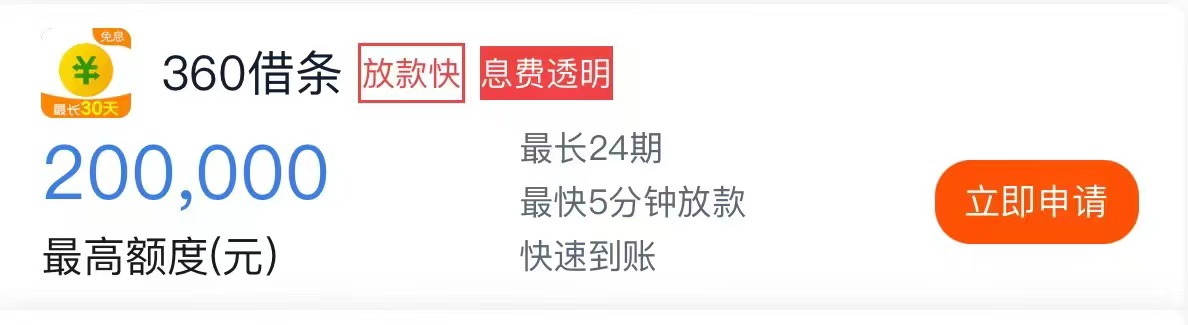

4. 360 借条(奇富借条)

核心优势:360 数科旗下,AI 风控技术成熟,对征信查询次数容忍度较高(3 个月内≤10 次),额度最高 20 万,年化利率 7.2% 起,最快 1 分钟到账。

用户画像:适合征信记录良好但查询稍多的用户,部分产品接受网贷大数据替代传统征信,复借流程简化。

注意事项:提前还款可能收取违约金,需仔细阅读合同条款。

5. 度小满金融(有钱花)

核心优势:百度旗下持牌机构,依托搜索、地图等场景数据评估信用,额度最高 20 万,年化利率 7.2% 起,新用户可享低至 4.9% 的优惠利率,支持随借随还。

风控特色:采用多维度大数据模型,对有稳定收入(如社保、公积金)的用户友好,审批流程全线上化。

适用场景:大额消费、教育或医疗支出,以及小微企业短期融资。

6. 招联好期贷(招联消费金融)

核心优势:招商银行与中国联通合资持牌机构,额度最高 20 万,年化利率 6.9%-24%,支持循环借款和最长 36 期分期,对信用卡用户审批通过率提升 30%。

合规与服务:接入央行征信,还款方式灵活,提供客服咨询和还款宽限期,但需注意逾期催收政策较严格。

适用场景:中长期消费分期,如购车、装修等。

7. 安逸花(马上消费金融)

核心优势:持牌消费金融机构,额度最高 20 万,年化利率 7.2%-24%,支持 500 元起借和线上极速审批(最快 30 秒出额),还款方式包括等额本息、先息后本等。

用户适配:对征信要求相对宽松(当前逾期≤30 天可尝试),适合短期应急或信用白户,但需验证支付宝 / 微信流水。

技术亮点:AI 风控结合运营商数据和消费记录,部分产品支持 3D 人脸识别。

8. 分期乐(乐信集团)

核心优势:专注年轻用户市场,持互联网小贷牌照,额度最高 20 万,支持消费分期与现金借款,最长 36 期,对学生群体需谨慎使用。

合作生态:与电商平台、线下商户合作,提供场景化分期服务,新用户常享免息券或折扣优惠。

注意事项:提前结清需支付剩余利息,建议合理规划还款周期。

9. 中原提钱花(中原消费金融)

核心优势:中原银行旗下持牌机构,额度 500 元 - 20 万,年化利率 3.6%-24%,支持新人 7 天无理由还款,最快 5 分钟到账,对征信要求相对宽松。

风控模式:依托银行级风控体系,结合社保、公积金等数据,适合有稳定工作的工薪族,部分产品支持线下补充资料。

适用场景:日常消费、房租或短期资金周转。

10. 平安小橙花(平安消费金融)

核心优势:平安集团旗下持牌机构,额度最高 20 万,年化利率 7.2%-24%,支持消费场景直接支付(如平安口袋商城)和随借随还,审批速度快(平均 2 小时内)。

用户画像:平安保险、银行客户有加分,对征信良好且收入稳定的用户友好,部分产品提供灵活还款计划。

技术支持:结合区块链和 AI 技术,提升反欺诈能力和数据安全防护。

排名依据与选择建议

持牌合规性:上述平台均持有网络小贷牌照或消费金融牌照(如蚂蚁消费金融、招联消费金融等),资金来源为银行或持牌机构,利率符合监管要求(年化≤24%)。

用户口碑与效率:头部平台如借呗、微粒贷、京东金条等凭借生态流量和成熟风控,用户复借率高、放款速度快,且信息透明度较好。

风控与创新:多数平台采用大数据 + AI 模型(如 360 借条的 360 大数据、京东金条的电商行为分析),部分引入区块链技术优化征信场景。

场景适配性:

高频场景用户:美团借钱(外卖 / 打车行为数据)、饿了么借钱(阿里生态)适合对应平台活跃用户;

征信修复需求:洋钱罐、小橙借款等接受网贷大数据或轻微逾期记录,可作为过渡选择;

大额长期需求:招联好期贷、中原提钱花支持 36 期分期,适合购车、装修等场景。

风险提示与操作指南

警惕隐性成本:部分平台宣传 “日息低至 0.02%”,但需结合服务费、手续费计算实际年化利率,建议通过贷款详情页或客服核实总费用。

保护个人信息:仅通过官方 APP 或银行渠道申请,避免点击不明链接或向第三方提供身份证、银行卡信息。

理性借贷规划:

优先选择等额本息还款,避免 “先息后本” 的到期压力;

控制借款次数,一个月内申请不超过 3 家平台,以免影响征信。

逾期后果:所有持牌平台均接入央行征信,逾期将影响房贷、车贷等长期信用,建议设置还款提醒或自动扣款。

建议根据自身信用状况、资金用途及还款能力,优先选择上述头部平台,并在申请前仔细阅读合同条款,确保合法合规使用借贷服务。如有资金周转的需求可以点击下方链接查看你自己的额度。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59