股票量化交易 QMT 和 ptrade 量化软件哪个好?

发布时间:2025-6-4 16:42阅读:773

问一问

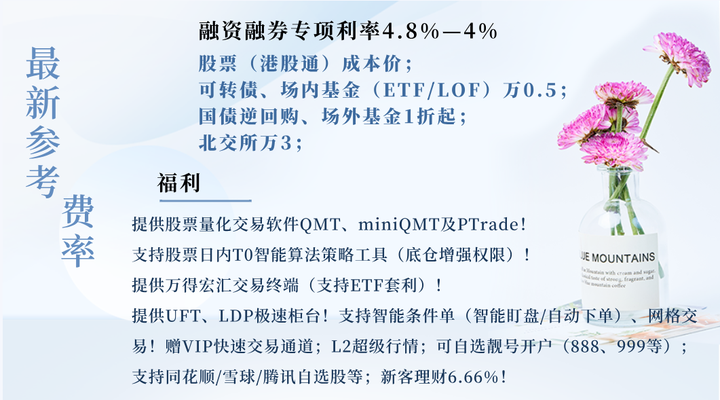

问一问上市券商,新开户股票佣金成本价!两融专项利息率低至4%!场内基金(ETF/LOF)及可转债的交易费率均可低至十万分之五!国债逆回购1折!可提供量化交易软件QMT及PTrade、万得宏汇交易(ETF套利)!赠level2行情、VIP快速通道。提供靓号股票账户选择。

在量化交易领域,迅投 QMT 与恒生 Ptrade 是投资者绕不开的两款主流工具。但 “哪个更好” 并非绝对命题,而是取决于交易需求、资金规模与技术能力。本文将从核心差异、适用场景及选择逻辑展开分析,助你找到适配的量化伙伴。

一、核心差异:速度与易用性的分野

(一)QMT:聚焦交易执行的 “速度引擎”

技术特性:

· 毫秒级延迟:采用全内存交易技术,单笔订单处理速度<1 毫秒,适合捕捉期货跨期价差、股票 T+0 套利等转瞬即逝的机会;

· 多语言编程:支持 Python、VBA 及 C++ 加速模块,可开发复杂算法(如机器学习做市策略),但需具备编程基础;

· 本地化运行:策略在本地服务器运行,保障核心逻辑保密性,深受专业机构青睐。

功能侧重:

· 高频交易:支持 Tick 级行情解析与微秒级策略响应,适合量化私募、做市商等对速度敏感的用户;

· 多市场联动:覆盖股票、期货、期权全品种,支持跨市场套利(如股指期货与现货对冲)。

(二)Ptrade:侧重策略开发的 “友好工具”

技术特性:

· 图形化界面:基于 Python 的拖拉拽式策略编辑器,零代码即可生成网格交易、均线交叉等策略,新手 5 分钟可上手;

· 云端部署:策略托管在券商服务器,支持手机 APP 远程监控,本地断网不影响运行,适合碎片化时间管理;

· 轻量化设计:无需本地部署硬件,降低技术门槛与成本。

功能侧重:

· 中低频策略:提供 MACD、RSI 等 20 + 预设模板,适合个人投资者执行趋势跟踪、事件驱动等策略;

· 多账户管理:支持单账户多策略并行运行,或家庭组合的多账户统一调仓。

二、适用人群:专业派与入门者的选择逻辑

(一)QMT 更适合这类投资者:

1. 资金规模较大:通常要求 50 万以上资金(部分券商对高频交易者放宽至 30 万),适合机构或高净值个人;

2. 高频交易需求:日均交易笔数>50 笔,依赖速度优势实现 “薄利多销” 的策略(如统计套利);

3. 技术开发能力强:团队中有 Python/C++ 工程师,需深度定制策略(如接入另类数据、自研风控模型)。

典型场景:

· 某量化私募通过 QMT 的 C++ 加速模块,将策略计算延迟压缩至 0.5 毫秒,在股指期货市场实现日均千笔交易,捕捉 0.1% 的价差机会。

(二)Ptrade 更适合这类投资者:

1. 中小资金量:10 万资金即可开通基础功能,适合散户或中小机构试水量化交易;

2. 中低频策略为主:每周交易 1-5 次,利用图形化工具生成 “股价突破年线 + 成交量放大” 等简单策略;

3. 非技术背景:依赖预设模板与券商培训快速入门,如通过 “网格交易模板” 实现自动化定投。

典型场景:

· 上班族小李用 Ptrade 设置 “沪深 300ETF 每下跌 3% 买入 5 万元,上涨 5% 卖出” 的网格策略,无需盯盘即可实现自动化加仓减仓。

三、关键指标对比:速度、成本与门槛

| 维度 | QMT | Ptrade |

| 交易延迟 | <1 毫秒(内存交易) | 5-10 毫秒(云端转发) |

| 编程门槛 | 需掌握 Python/VBA,适合技术派 | 图形化界面,零代码可操作 |

| 资金门槛 | 50 万 +(机构版更高) | 10 万 +(部分券商可协商) |

| 软件成本 | 可能收取服务器托管费(1-3 万 / 年) | 无硬件成本,基础版免费 |

| 策略复杂度 | 支持多因子模型、高频做市 | 适合单因子策略、日内波段 |

四、风险提示:工具背后的投资逻辑

1. 过度依赖速度的误区:

高频交易需承担高昂的硬件成本与市场冲击风险,普通投资者可能因策略容量小而难以盈利。据统计,90% 的个人高频策略在实盘 3 个月内因滑点损耗失效。

2. 零代码的隐藏门槛:

Ptrade 的图形化工具虽降低编程门槛,但策略逻辑的合理性仍需深入理解。例如,盲目使用 “追涨停模板” 可能因市场波动触发频繁止损,导致累计亏损。

3.合规与数据安全:

避免使用非官方接口接入第三方数据源,防止因数据合规问题导致账户冻结。QMT 的本地化运行虽保障策略安全,但需定期备份数据以防设备故障。

五、结语:没有最好的工具,只有最适配的选择

QMT 与 Ptrade 如同量化交易的 “手术刀” 与 “瑞士军刀”—— 前者精准但需专业能力驾驭,后者通用但胜在灵活便捷。选择时需回归投资本质:你的策略是依赖微秒级价差,还是经典指标的中低频信号?资金规模能否覆盖高频交易的成本?技术团队是否具备持续迭代策略的能力?

建议通过券商提供的模拟环境实测:用 QMT 跑一个月高频套利策略,计算扣除佣金与滑点后的净利润;用 Ptrade 运行网格交易,对比手动交易的效率提升。最终你会发现,工具的价值不在于 “好坏”,而在于能否将你的投资逻辑高效转化为可持续的收益。

股票靓号开户!佣金成本价!可转债及ETF场内基金万0.5!两融专项利率4.8%以下!

我司上市证券公司,点击头像可微信或电话联系我开户,优惠费率:

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章