如何选择适合自己的量化交易软件QMT或Ptrade?需要关注哪些功能?

发布时间:2025-6-3 15:53阅读:1255

问一问

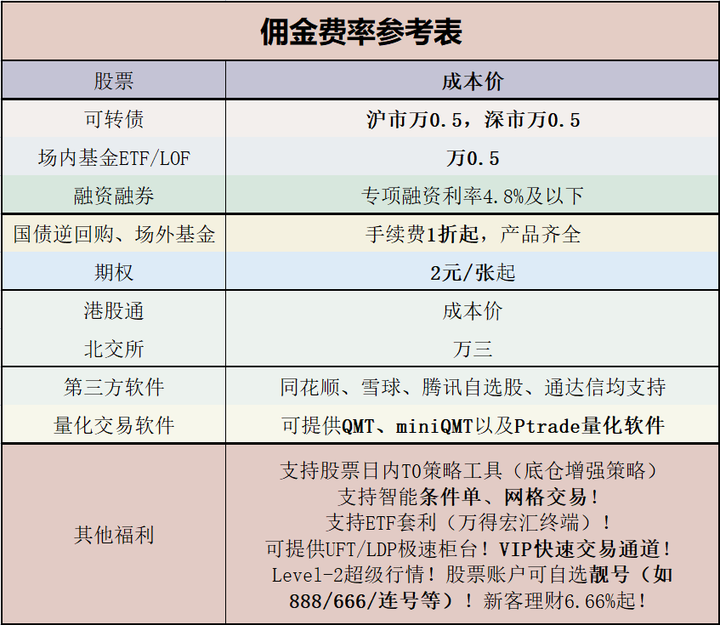

问一问上市券商,新开户股票佣金成本价!两融专项利息率低至4%!场内基金(ETF/LOF)及可转债的交易费率均可低至十万分之五!国债逆回购1折!可提供量化交易软件QMT及PTrade、万得宏汇交易(ETF套利)!赠level2行情、VIP快速通道。提供靓号股票账户选择。

在量化交易领域,迅投 QMT 与恒生 Ptrade 是主流选择,但 “适配性” 远比 “名气” 重要。投资者需根据自身技术基础、策略类型及交易频率,从六大核心功能维度评估软件价值。本文将拆解关键指标,助你精准选型。

一、策略开发:从代码能力到效率工具的双重考量

(一)编程语言与开发门槛

· 技术派首选 Python/C++ 支持:

QMT 深度兼容 Python,支持 C++ 加速模块,适合开发机器学习、统计套利等复杂策略。例如,通过接入 Pandas 库可快速处理财务数据,调用 TensorFlow 构建神经网络模型。

· 零代码用户依赖可视化界面:

Ptrade 提供图形化策略编辑器,用户无需编写代码,通过拖拽 “入场条件”“止盈止损” 等组件即可生成策略。如设置 “股价突破 20 日均线且成交量放大 1.5 倍时买入”,系统自动转化为执行逻辑。

(二)策略模板与函数库丰富度

· 内置指标的实用性:

优质软件需预装好用的技术分析工具,如 QMT 提供 MACD、RSI、布林带等 50 + 经典指标函数,用户可直接调用计算信号,无需重复编写代码。

· 策略模板的多样性:

Ptrade 内置网格交易、追涨停、跨品种套利等 20 + 模板,新手可直接套用。例如,“跨期套利模板” 自动计算期货主力合约与次合约价差,触发阈值时一键下单。

二、回测功能:还原市场真相的 “模拟实验室”

(一)多维度绩效评估

· 基础指标计算:

软件需自动生成收益率、最大回撤、夏普比率、胜率等核心指标。例如,QMT 回测报告可对比策略与基准指数(如沪深 300)的风险收益特征,直观展示超额收益来源。

· 压力测试能力:

专业级软件支持 “蒙特卡洛模拟”,通过数千次随机市场情景测试策略鲁棒性。如模拟 2015 年股灾行情,观察策略在极端下跌中的回撤控制能力。

(二)回测精度与成本模拟

· 滑点与手续费还原:

真实市场中,下单冲击成本与手续费会侵蚀收益。Ptrade 回测时可设置 “固定滑点 0.05 元” 或 “按成交量比例滑点”,更贴近实盘环境。

· 多周期验证:

支持分钟级、小时级、日线级回测,满足不同策略周期需求。例如,高频策略需用 Tick 级数据回测(每秒 30 笔成交数据),中低频策略可用日线数据快速验证。

三、实时交易:速度与稳定性的生死竞速

(一)订单执行与市场连接

· 极速通道的毫秒级响应:

QMT 采用内存交易技术,从策略触发到订单报入交易所仅需 0.8 毫秒,适合高频做市商捕捉转瞬即逝的价差机会。

· 订单类型的灵活性:

除普通限价单、市价单外,需支持条件单(如 “股价跌破 20 日均线自动止损”)、篮子订单(一次性买卖多只股票)等。Ptrade 的 “拐点交易单” 可在价格突破压力位时自动追涨,提高交易效率。

(二)智能算法降低冲击成本

· 拆单算法的应用:

大额订单需通过 TWAP(时间加权平均价格)或 VWAP(成交量加权平均价格)算法拆分,避免一次性下单推高股价。例如,QMT 的 “冰山订单” 可将 10 万手买单拆分为 100 笔 1000 手订单,分散成交压力。

· 动态调仓策略:

Ptrade 的 “网格调仓算法” 可根据市场波动自动调整买卖间距,如股价每下跌 2% 买入 10 万元,上涨 3% 卖出 10 万元,实现自动化仓位管理。

四、风险管理:策略的 “安全气囊” 系统

(一)实时风控与仓位限制

· 动态风险阈值设置:

可自定义 “单只股票持仓不超过总资产 20%”“单日最大亏损不超过 5%” 等规则。当策略触发风控线时,软件自动发出警报并限制开仓,如 QMT 的 “风险仪表盘” 实时显示各维度风险指标。

· 止损止盈的自动化:

Ptrade 支持 “追踪止损” 功能,如设置 “买入后股价上涨 10%,则止损位上移至成本价 + 5%”,既锁定部分利润,又给行情留足波动空间。

(二)压力测试与极端情景应对

· 历史极端行情复现:

通过回测 2020 年 3 月美股熔断、2022 年 A 股春节后暴跌等场景,检验策略在流动性枯竭时的抗风险能力。

· 多策略对冲配置:

支持同时运行趋势跟踪与均值回归策略,通过相关性分析降低组合波动。如 QMT 的 “策略组合分析” 模块,可计算不同策略间的风险分散效果。

五、数据质量:策略有效性的 “底层地基”

(一)数据覆盖与校验

· 多市场数据整合:

优质软件需整合股票、期货、期权、ETF 等多品种数据,且支持跨市场策略(如股票现货与股指期货套利)。QMT 提供沪深 Level-2 行情、中金所期货 Tick 数据及港股实时行情。

· 数据清洗与修复:

自动识别并修复异常数据(如跳高开盘价、成交量为零的交易日),避免脏数据导致策略误判。Ptrade 的 “数据质量报告” 可显示各品种数据完整率(如某股票历史数据缺失率<0.5%)。

(二)实时数据更新速度

· 高频数据的时效性:

对于高频策略,数据延迟需控制在微秒级。QMT 通过专线接入交易所,实时行情更新速度达 1000 笔 / 秒,确保策略基于最新价格计算信号。

· 延迟监控与报警:

软件需实时监测数据延迟,当行情更新滞后超过 50 毫秒时自动报警,如 Ptrade 的 “数据延迟看板” 可分秒级显示各市场数据传输状态。

六、性能表现:决定策略落地的 “最后一公里”

(一)交易速度与稳定性

· 低延迟架构设计:

QMT 采用全内存计算架构,避免磁盘 IO 延迟,适合对速度敏感的量化私募。实测显示,其策略计算 + 订单报入总延迟<2 毫秒,优于行业平均水平。

· 高并发场景测试:

在 A 股开盘集合竞价(9:25)或期货交割日等极端场景下,软件需稳定运行。Ptrade 通过分布式部署,支持单服务器同时处理 10 万笔订单,确保大资金调仓时不卡顿。

(二)兼容性与扩展性

· 跨平台使用体验:

支持 Windows、Linux 系统,兼容普通 PC 与专业服务器。QMT 的 “云端策略托管” 功能可在 Linux 服务器后台运行策略,节省本地算力资源。

· 第三方工具对接:

能与 Excel、Tableau 等数据分析工具联动,方便用户进行策略归因分析。如通过 Ptrade 的 API 接口,可将交易数据实时同步至 Excel 生成动态报表。

结语:选型的核心逻辑 —— 匹配需求而非追逐 “顶配”

选择 QMT 还是 Ptrade,本质是回答三个问题:

1. 我的策略需要多高的开发自由度?(代码能力决定语言选择)

2. 我的交易频率与资金规模是否匹配软件成本?(高频大额适合 QMT,低频小额适合 Ptrade)

3. 我能否驾驭软件的复杂性?(技术团队可深挖 QMT,个人投资者优先 Ptrade)

建议通过券商提供的模拟账户,实测以下场景:用 Python 编写一个双均线策略(QMT)/ 用图形化工具生成网格策略(Ptrade),观察回测报告的准确性、实盘下单的延迟、风控功能的灵敏度。只有经过 “策略开发 - 回测 - 实盘模拟” 全流程验证,才能找到真正适配的量化工具。记住,没有完美的软件,只有与策略需求高度咬合的 “解题工具”。

股票靓号开户!佣金成本价!可转债及ETF场内基金万0.5!两融专项利率4.8%以下!

我司上市证券公司,点击头像可微信或电话联系我开户,优惠费率:

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59