小摩:聚焦近期资金流向,洞察中国市场关键信息

发布时间:2025-4-28 10:21阅读:249

摘要:

外国对中国债券的持有量自去年 7 月以来增长最为显著,上月增加了 196 亿美元。这一增长主要由银行可转让大额定期存单(NCD)的强劲需求推动,国际投资者在对冲外汇风险后,投资 NCD 相较于中国国债(CGB)和美国国债能获得更高收益。不过,这些外国组合投资(FPI)流入资金的外汇对冲特性,意味着其对人民币汇率的支撑较为有限。

除增持中国债券外,外国投资者在 3 月也继续买入中国股票。据我们估算,上月北向资金流入约 50 亿美元,然而我们的股票策略师对 EPFR 资金流向的追踪显示,4 月资金流入可能已出现逆转。与此同时,中国境内投资者持续买入 H 股,年初至今南向资金流入达到创纪录的 780 亿美元,这一抢购热潮伴随着资金从美国股票市场的转出。国内合格境内机构投资者(QDII)基金的资产管理公司在其第一季度报告中普遍表示,降低了对美国股票的配置。

3 月,中国企业的外汇资金流动变得更加平衡。2 月净外汇结算比率跃升后,3 月进一步上升,不过仍为负值,为 -6.9 个百分点,这表明本土投资者尚未积极参与近期的 “去美元化” 趋势。美元兑离岸人民币(USD/CNH)日内价格走势的分化也证实了这一点,亚洲交易时段现货价格通常呈上涨态势,但在欧美交易时段,随着美元走弱,价格又会反转。

尽管在中国,以资金回流和 / 或美元兑换为形式的 “去美元化” 现象并不明显,但在过去几年里,“去美元化” 以另一种形式稳步推进,即人民币在双边贸易结算中逐渐取代美元。去年,中国 26% 的货物贸易以人民币结算,这一比例相比 2018 年增长了一倍多,在政策的大力推动下,这一上升趋势有望持续。

由于关税生效已近一个月,其对经济的损害可能很快会在经济活动数据中显现。中国 4 月新兴产业采购经理人指数(PMI)本月出现了比季节性更严重的下滑。任何与关税相关的经济冲击迹象,都意味着人民币兑美元以及相对于其他非美元货币的中期贬值压力难以消除。在全球新兴市场债券指数(GBI-EM)中,我们对人民币外汇持减持态度,同时做空离岸人民币兑欧元和日元,但我们认为,如果短期内紧张局势有所缓和,人民币的贬值压力可能会有所缓解。

交易建议:

正文:

FPI 债券流入中国加速,但外汇对冲可能限制对人民币汇率的影响

外国对中国债券的持有量自去年 7 月以来增长最为显著,上月增加了 196 亿美元。这一增长主要由银行可转让大额定期存单(NCD)的强劲需求推动,3 月 NCD 的购买量达到创纪录的 195 亿美元,过去 12 个月累计购买量达 700 亿美元(图 1)。目前,国际投资者持有约 2.3% 的 NCD 未偿总额,达到历史新高(图 2)。

图 1:3 月,外国对中国债券的持有量自去年 7 月以来增长最为显著…… 外国持有量月度变化(单位:10 亿美元)

一方面,在中国人民银行长期维持流动性紧张的背景下,NCD 相对于其他中国债券的相对收益率优势,是外国投资者强烈购买兴趣的关键支撑因素:1 年期 NCD 的收益率一度比 1 年期中国国债高出 60 个基点,尽管近期已回落至 30 个基点(图 3)。另一方面,利用有利掉期利率的离岸投资者在对冲外汇风险后,可以获得额外回报:目前,经外汇对冲的 1 年期 NCD 收益率比同期美国国债高出约 60 个基点,这凸显了 NCD 对全球投资者的吸引力(图 3)。然而,这些资金的外汇对冲特性意味着,从机制上讲,债券资金流入对人民币汇率的支撑比表面数据显示的要有限得多。

图 2:对 NCD 的需求强劲,而对中国国债和政策性银行债券的购买兴趣仍然有限 外国持有量占未偿总额的百分比

除 NCD 外,国际投资者上月还买入了约 50 亿美元的中国国债,这是自 2024 年 7 月以来的最高水平,但这是以政策性银行债券的净卖出为代价的。总体而言,外国对中国政府债券和政策性银行债券的持有量(占未偿总额的比例)仍在下降,目前处于 2022 年以来的最低水平(图 2)。这表明,尽管近几个月通过中国债券市场直接投资(CIBM)渠道的净买入资金依然强劲,但全球战略资产配置者对中国债券的需求目前仍然有限。3 月,CIBM 投资者净买入 320 亿美元的中国固定收益产品,而债券通投资者的净买入额为 110 亿美元(图 4)。

图 3:NCD 相对于中国国债和美国国债的收益率优势,凸显了其对国际投资者的吸引力(基点)

图 4:CIBM 投资者近几个月的买入量明显增加(单位:10 亿美元)

外国投资者在 3 月继续买入中国股票,但规模非常有限。我们对北向资金流入的估算显示,离岸投资者上月又增持了 50 亿美元的 A 股,2 月的增持额为 66 亿美元(图 5)。这与我们的股票策略师对 EPFR 资金流向的追踪结果一致,该结果显示,2 月和 3 月出现了资金净流入,但在解放日后,随着全球范围内的广泛去风险行动,4 月资金流入似乎出现了逆转。尽管外部压力不断增大,但中国政策制定者仍持观望态度,且至今尚未宣布任何增量刺激措施,这可能也抑制了投资者的买入兴趣。

图 5:北向资金流入估算(单位:10 亿美元)

与此同时,中国境内投资者持续买入 H 股,3 月南向资金流入 210 亿美元,4 月年初至今又流入 210 亿美元(图 6)。总体而言,今年以来,境内投资者净买入 H 股的金额达到创纪录的 780 亿美元,这表明在国内持续下调存款利率的背景下,投资者对收益的追求使得需求强劲。这种对香港股票的抢购热潮伴随着资金从美国股票市场的转出。根据几家 QDII 基金的第一季度报告,中国的资产管理公司普遍降低了对美国股票的配置,转而增持 H 股。

图 6:南向资金流入(单位:10 亿美元)

企业外汇资金流动更加平衡,但尚未出现恐慌性抛售美元的迹象

今年前两个月,企业外汇资金净买入约 460 亿美元,3 月资金流动变得更加平衡。2 月净外汇结算比率跃升后,3 月进一步上升(图 7),这表明,随着近期美元汇率的回落,中国企业的净兑换意愿在上月略有改善。

图 7:3 月企业外汇资金流动更加平衡,净兑换比率上升 净外汇结算比率(百分点)

然而,尽管出现了积极变化,但净外汇结算比率仍处于近年来的低位或负值( -6.9 个百分点),这表明本土投资者仍略微倾向于持有美元多头。美元兑离岸人民币日内价格走势的分化也证实了这一点,亚洲交易时段现货价格仍有上行压力,但在欧美交易时段,随着美元走软,价格又会反转(图 8)。这种鲜明的对比表明,亚洲和中国本土投资者尚未积极参与近期的 “去美元化” 趋势。考虑到中国企业在过去几年积累的大量美元储蓄(据我们估算,约为 4750 亿 - 7500 亿美元),从长期来看,资金回流或兑换可能会对美元兑离岸人民币汇率构成下行风险,但由于关税的阴影仍未消散,短期内企业大规模抛售美元的可能性似乎较低。

图 8:中国境内投资者在非亚洲交易时段美元指数走软的情况下,仍略微倾向于持有美元多头 自 4 月 9 日以来美元兑离岸人民币的累计走势

关税生效已近一个月,其对经济的损害可能比预期更快地在经济活动数据中显现。中国 4 月新兴产业采购经理人指数(EPMI)本月下降了 10.2 个百分点,降幅超过季节性水平(4 月为 49.4,3 月为 59.6),这是在关税不确定性下经济增长明显放缓的早期迹象。EPMI 与国家统计局 / 财新 PMI 类似,是一项基于调查的经济指标,主要关注中国的关键战略性新兴产业,包括绿色能源、生物技术、新能源汽车、新材料和高端制造业。EPMI 与国家统计局 PMI 之间的历史正相关关系,预示着下周发布的 PMI 数据存在不对称的下行风险。

任何与关税相关的经济冲击迹象,都可能使人民币外汇面临长期的周期性压力,这意味着在当前阶段,人民币兑美元以及相对于其他非美元货币的中期贬值压力难以轻易消除。然而,特朗普总统和白宫对中国关税的态度有所缓和,以及越来越多的关税豁免,确实增加了短期内缓解压力的可能性。在 GBI-EM 中,我们对人民币外汇持减持态度,同时做空离岸人民币兑欧元和日元(建仓日期:2025 年 3 月 7 日;建仓水平:100.0,当前水平:94.9),但我们认为,如果短期内紧张局势有所缓和,人民币的贬值压力可能会有所缓解。

与其他国家相比,中国本土投资者以资金回流或美元兑换为形式的 “去美元化” 现象并不明显,但在过去几年里,人民币在国际贸易中逐渐取代美元的 “去美元化” 进程却更加显著。根据国家外汇管理局(SAFE)的最新数据,人民币计价的交易目前占跨境支付 / 收款总额的 55%/53%,均达到历史新高(图 11)。

图 11:人民币计价的跨境交易达到历史新高…… 人民币在跨境收款 / 支付中的占比

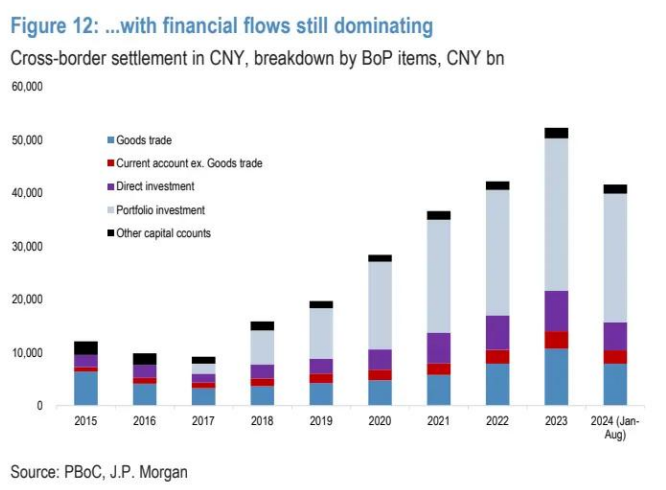

虽然其中很大一部分是人民币计价的金融流动(即,股票通和债券通的资金流动根据外管局的定义被视为人民币计价的跨境交易,图 12),但近年来中国在推动人民币在全球货物贸易中的使用方面取得了进展。截至 2024 年,中国约 26% 的货物贸易以人民币结算(图 13),这一比例相比特朗普执政初期(2018 年低于 12%)增长了一倍多。

图 12:…… 金融流动仍占主导地位 人民币跨境结算(单位:10000 亿元)

图 13:去年,26% 的中国货物贸易以人民币结算,这一比例相比特朗普执政初期增长了一倍多 人民币在货物贸易中的结算占比

在国家领导人最近访问东盟国家期间,推动双边贸易以人民币结算成为讨论的议题之一。这反映了中国在与美国日益加剧的脱钩风险中,为建立金融韧性所做出的持续努力。中国人民银行最近还发布了行动计划,以进一步加强上海作为全球金融中心的地位,扩大人民币结算和跨境银行间支付系统(CIPS)的使用是其中的重要组成部分。近年来,通过 CIPS 进行的交易增长迅速,自 2018 年以来的复合年增长率达到 35%(图 14)。

图 14:在中国人民银行推动人民币国际化的背景下,通过 CIPS 进行的交易增长迅速 CIPS 平均每日交易量(单位:10 亿元人民币)

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs扩募是什么?普通人能参与吗?附APP实操指南

2026-06-17 17:19

2026-06-17 17:19

-

理财问答选哪个?知乎vs叩富问财全面对比,一文搞懂

2026-06-17 17:19

-

@所有人,2026年端午节A股休市安排出炉!

2026-06-17 17:19