如何选择两融佣金和利率更划算的券商?一篇帮你省钱的指南

发布时间:2025-4-16 14:20阅读:609

问一问

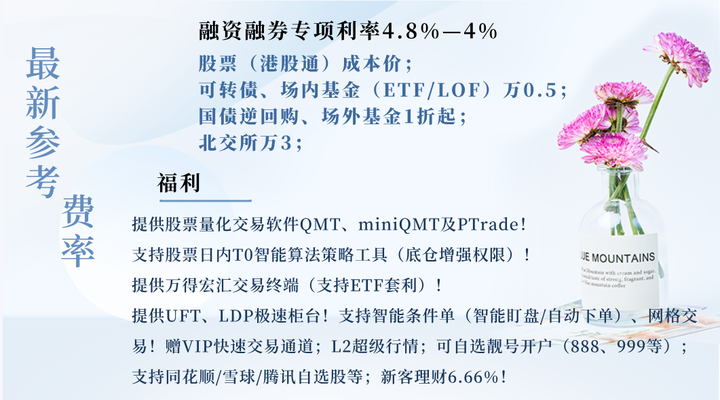

问一问上市券商,新开户股票佣金成本价!两融专项利息率低至4%!场内基金(ETF/LOF)及可转债的交易费率均可低至十万分之五!国债逆回购1折!可提供量化交易软件QMT及PTrade、万得宏汇交易(ETF套利)!赠level2行情、VIP快速通道。提供靓号股票账户选择。

对于想要通过融资融券(两融)放大投资能力的股民来说,券商收取的佣金和利率直接影响着交易成本。但市场上各家券商的政策差异较大,信息又比较分散,很多新手容易被“默认费率”坑到。这里就结合行业现状,从实操角度聊聊怎么选券商更划算,以及避坑的小技巧。

一、两融的“隐性成本”:佣金和利率的现状

1. 默认费率普遍偏高,但可以谈

· 目前大部分券商默认的两融利率在**5%-8%**之间,佣金默认在万三左右(但实际可能包含其他费用叠加)。

· 不过,券商内部往往有“弹性空间”。比如通过客户经理申请,利率可以降到**专项4.5%**甚至更低(部分中小券商可能更低),佣金也能根据资金量和交易频率调整。

2. 费用构成要拆开看

· 除了利率和佣金,还要关注过户费、规费、印花税等隐性成本。有的券商宣传“低佣金”,但可能把其他费用单独计算,实际总成本反而更高。

· 比如印花税是固定的万分之五(卖出时收取),这部分无法调整,但有些券商会把过户费(万0.1)和规费(万0.541)打包进佣金,看起来“更低”,实际要算总账。

二、怎么选券商更划算?重点看这3点

1. 利率和佣金的“弹性空间”

· 直接问客户经理:“如果我的资金量达到XX万,利率和佣金能申请到什么水平?”不要只看宣传页的默认值。比如有的券商对100万以上客户提供专项4.8%以下利率,而普通客户默认是6%。

· 小技巧:对比时可以说“其他券商给我XX费率,你们能匹配吗?”,往往能争取到更大优惠。

2. 服务配套比价格更重要

· 低费率固然好,但也要看券商是否支持量化交易软件(如QMT、Ptrade)、是否有快速交易通道。尤其是短线交易者,0.1秒的延迟可能影响收益。

· 另外,部分券商对两融标的限制较多(比如不能融创业板股票),开户前要确认标的范围是否符合需求。

3. 开户方式决定成本高低

· 自己线上开户通常只能拿到默认费率,而通过客户经理预约开户,往往能享受专属优惠。比如某券商默认佣金万三,但通过客户经理申请可降至“成本价”(接近行业底价)。

· 注意:一人只能开一个两融账户,选错后再换券商需要重新验资(50万门槛),所以第一次就要选对。

三、降低成本的3个实操技巧

1. 用资金量和交易频率换优惠

· 券商对“大客户”的让利空间更大。比如100万资金+高频交易,可以同时申请低利率和低佣金;而50万刚达标的小资金,可能只能二选一。

· 小资金策略:集中交易时段操作,提高单笔交易金额,让券商看到你的“潜力”。

2. 优先选“全包式”佣金

· 有些券商把佣金拆分为“净佣金+规费”,看似费率低,但总成本反而更高。一定要问清楚是否包含过户费、规费,选择“全包一口价”更省心。

3. 利用活动期开户

· 季度末或年末,券商冲业绩时优惠力度更大。比如某券商在年底推出“专项利率4.5%+送量化软件”活动,比平时多省0.3%。

四、避坑指南:这些细节别忽略

1. 利率计算方式

· 有的券商按实际使用天数计息(从借钱到还款的天数),有的则按“自然日”计算(包含非交易日)。后者成本更高,一定要提前确认。

2. 融券成本可能更高

· 融券利率通常比融资高2%-3%(默认约8%-10%),且标的券源有限。如果主要想做空,优先选券源丰富、利率透明的券商。

五、总结:适合自己的才是最好的

选择券商时,要综合费率、服务、合规性来权衡。比如:

· 短线高频交易者:优先选支持量化工具、佣金全包的券商,即使利率稍高,也能通过效率弥补。

· 长线杠杆投资者:重点争取低利率,尤其是资金量大的专项利率。

· 小白用户:选服务响应快、APP体验好的券商,避免操作失误导致额外成本。

最后提醒:两融是“放大镜”,既能放大收益也会放大风险。控制仓位、设定止损线,比纠结费率更重要。如果对费率拿不准,不妨多问几家客户经理,对比后再做决定。

股票靓号开户!佣金成本价!可转债及ETF场内基金万0.5!两融专项利率4.8%以下!

我司上市证券公司,点击头像可微信或电话联系我开户,优惠费率:

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章