【鸡蛋季报】供需矛盾突出二季度承压运行

发布时间:2025-3-28 15:47阅读:152

24年下半年鸡苗补栏积极性较高,叠加年初饲料价格偏低,养殖端延淘情况较多,当前产蛋鸡存栏处于历史高位,正值产蛋高峰期,二季度产能释放将进一步加剧供应压力。需求方面,二季度属传统淡季,加之蔬菜、猪肉价格走弱,鸡蛋替代效应减弱,各环节库存开始累积,虽有短期清明、五一等节日提振,但下游食品企业采购积极性偏低,并且随着气温转暖及6月南方梅雨季,储存难度加大,终端需求缺乏持续增长动力。展望二季度,供给压力显著,节日备货提振有限,供需矛盾较为突出,叠加玉米、豆粕进入整理期,短期上行动力受限,成本端继续提供强支撑的延续性不足,鸡蛋2505、2506、2507维持逢高沽空思路,2506合约关注3000点一线压力。三季度中秋备货需求或对远月2509合约形成支撑,后续仍需关注二季度产能变化,若产能去化加速,可考虑在远月09合约逢低布多。

元旦备货结束后,需求小幅回落,各环节库存上升,蛋价走势偏弱。不过春节备货需求跟进,支撑蛋价在1月整体维持窄幅震荡。经过元旦前后的下探后,受现货企稳支撑,以及期现价差修复的需求,盘面低位止跌反弹。春节期间,市场交易氛围偏弱,叠加产能持续释放,各环节持续累库。节后开市初期,市场以去库存为主,鸡蛋购销平淡,蛋价出现大幅下行。随着返工返校,需求有所回暖,叠加蛋价走弱后,下游补库意愿上升,支撑蛋价止跌回暖。盘面则由于提前交易了节后基本面偏弱预期,节前期现价差较大,在修复期现价差需求下,春节前后盘面偏强震荡,和现货走势出现分化,基差逐步修复至平水。随后在现货承压走弱的弱现实下,期现共振,持续下行。

二、鸡蛋基本面分析

2.1

产能逐步释放 二季度供给压力偏大

全国产蛋鸡2月存栏量为12.31亿只,环比增加0.08亿只,同比增加1.24亿只。截止3月21日,样本产区一季度淘汰鸡周度均出栏量为43.7万只,较上季度周均出栏量环比减少9.29万只。养殖端对春节后需求回落,蛋价走弱存有预期。春节前顺势淘汰大龄鸡的情况较多。节后,淘汰开始放缓。整体来看,养殖端去产能意愿不强,节前集中淘汰更多是针对大龄鸡,进行优化产能的操作。

蛋鸡苗补栏后,4-5个月开始产蛋。由此推算,25年二季度新开产蛋鸡多为24年12月至25年2月份补栏鸡苗。从蛋鸡苗月度销量来看,24年12月至25年2月蛋鸡苗月度销量分别为4105、4017、3854万羽,呈现环比小幅减少趋势。综合来看,延淘导致淘汰节奏无法抵消新开产增量,二季度存栏量预计维持高位 ,供给延续宽松预期。

2.2

需求步入淡季 各环节累库

截止3月21日,主销区样本点一季度周均销量5167.6吨,较上季度周均销量环比下降1555.3吨。截止3月26日,生产环节可用库存天数为1.73天,较上季度末增加0.32天。流通环境可用库存天数为2.08天,较上季度末增加0.31天。春节期间,终端多数市场休市,销售放缓,各环节库存出现累库。节后市场以去库存为主,需求低迷,蛋价大幅走弱。随着蛋价进入低价区,以及清明备货短期提振,下游逢低采买的积极性有所上升。不过清明备货进入尾声后,下游购销转淡,各环节库存持续累库。淡季需求期,节日提振力度有限。

2.3

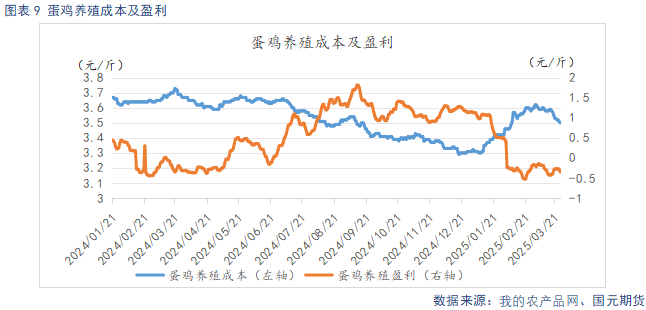

成本蛋价双重挤压 养殖利润由盈转亏

截止3月25日,玉米现货均价2267.06元/吨,较上季度末环比上涨145.1元/吨,豆粕现货均价3250.86元/吨,较上季度末环比上涨300元/吨,一季度饲料原料价格大幅上涨,推高饲料成本上升。玉米从基本面看,当前基层余粮较往年同期显著下降,叠加进口玉米同比大幅缩减,以及小麦、糙米等替代谷物库存下降,对国产玉米的替代效应明显减弱。 新季玉米上市前市场流通粮源偏紧。生猪存栏量维持高位,饲料企业采购需求对玉米消费形成支撑 。深加工企业开机率保持稳定,下游产品需求回升,进一步拉动玉米工业消费。整体来看,玉米供需矛盾缓和,价格重心预计缓慢上移。 豆粕从基本面看,USDA3月供需报告调整有限,对市场影响中性偏空,南美丰产预期逐步落地,但此前美国农业展望论坛预计美豆新作种植面积大幅下降,美豆市场短期多空交织。中国海关加强进口大豆核查,导致到港时间推迟,多家油厂因短豆、断豆而停机,开机率下降,豆粕库存进一步下滑,支撑豆粕现货。

截止3月26日,养殖利润为-0.35元/斤,较上季度末下降1.5元/斤。饲料成本上升,叠加蛋价节后大幅走弱,养殖利润由盈转亏。不过蛋鸡养殖近几年处于长期盈利状态,养殖端抗跌能力较强,面对淡季短期亏损,养殖端主动大幅去产能的意愿不强,加之产蛋鸡存栏处于历史高位,供给压力改善的预期不大。后续仍需观察亏损周期下的产能变化。

2.4

蔬菜、生猪价格走弱 不利鸡蛋消费

从消费的替代性关系上看,蔬菜、猪肉与鸡蛋的关联最强。截止2025年3月25日,寿光蔬菜价格指数为109.58点,较上季度末下跌19.74点,处于历史低位。生猪出栏均价14.65元/公斤,较上季度末环比下跌1.01元/公斤。24年冬季在田蔬菜面积同比增加,叠加25年春季气候适宜,二季度全国蔬菜供应预计整体充足。25年生猪处于产能恢复兑现期,供给压力偏大。需求上,则处于蔬菜、猪肉消费淡季,供强需弱格局下,蔬菜、猪肉二季度价格预计将维持低位,替代品价格偏弱,不利于鸡蛋消费。

当前产蛋鸡存栏处于历史高位,正值产蛋高峰期,二季度产能释放将进一步加剧供应压力。需求方面,二季度属传统淡季,各环节库存开始累积,下游食品企业采购积极性偏低,并且随着气温转暖及6月南方梅雨季,储存难度加大,终端需求缺乏持续增长动力。展望二季度,供给压力显著,节日备货提振有限,供需矛盾较为突出,叠加玉米、豆粕进入整理期,短期上行动力受限,成本端继续提供强支撑的延续性不足,鸡蛋2505、2506、2507维持逢高沽空思路,2506合约关注3000点一线压力。三季度中秋备货需求或对远月2509合约形成支撑,后续仍需关注二季度产能变化,若产能去化加速,可考虑在远月09合约逢低布多。

写作日期:2025年3月27日

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08